- 美股资讯

站在 53000 点新高上:聊聊美股新高背后的几个事情!

在经历上周四非农数据引发的剧烈波动后,一个长周末的缓冲,让市场的恐慌情绪得到了比较充分的宣泄。

周一开盘,能明显感觉到资金风向变了——之前一股脑涌入债市避险的资金,开始调转方向,重新轮动回股市。

这种风险偏好的回归,直接推高了三大股指。标普500最终收涨0.72%,纳指在30分钟图上精准踩在50日均线上方完成反弹,收涨1.12%,这个技术细节说明短期多头在关键位置还是有防守意愿的;

比较引人注目的是道琼斯指数,首次站上了53000点整数关口,虽然涨幅只有0.29%,但这种整数关口的突破,在市场心理层面多少还是有些分量的。

个股层面,芯片股几乎是全线开花,AMD表现最为抢眼盘中一度涨超9%,英特尔、高通均涨超5%,台积电涨近5%;阿斯麦、迈威尔科技涨超3%。

美股投资网选股表现

今天盘面里,我们美股投资网的两个标的,表现值得拿出来说一说。

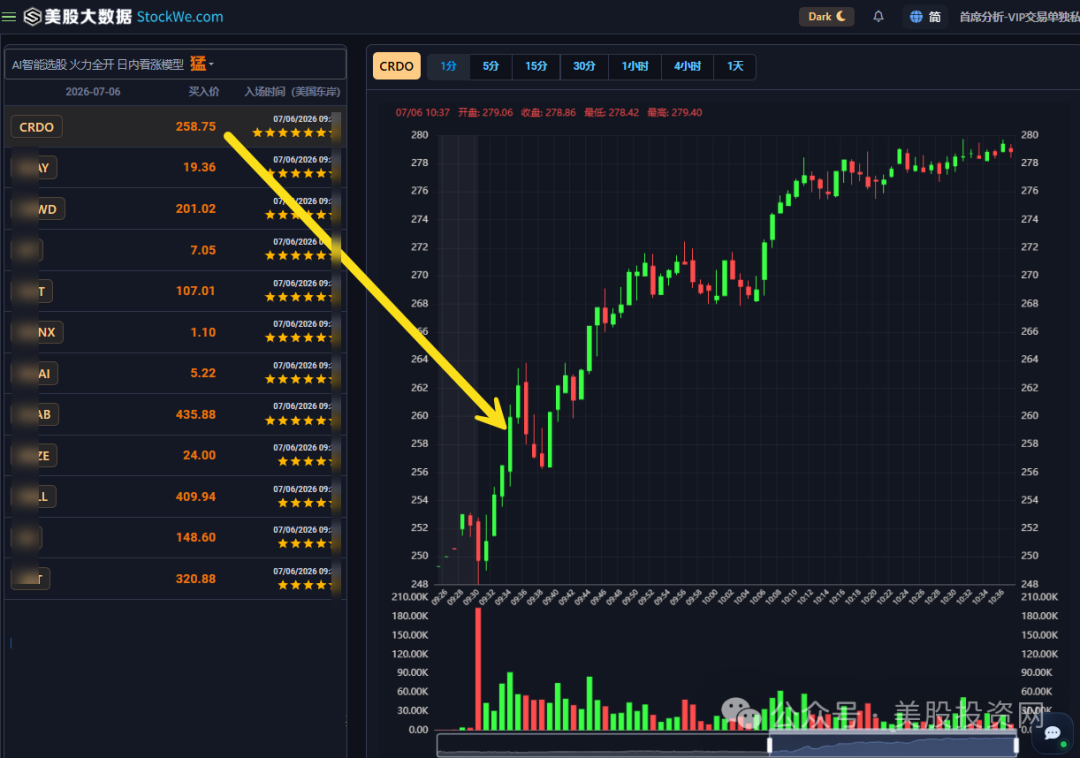

先看CRDO。我们美股大数据 StockWe.com 的 AI 模型在一开盘就敏锐地选出了它。这家公司是 AI 高速连接芯片领域的隐形冠军,专门解决英伟达 GPU 超级集群内部海量数据传输的“交通堵塞”问题。

当时盘初提示价格在 258.75 美元,随后股价一路飙升最高触及 280.5 美元,涨幅超过 15%!

这完美验证了我们 AI模型对算力硬件方向主力资金动向的精准捕捉能力。

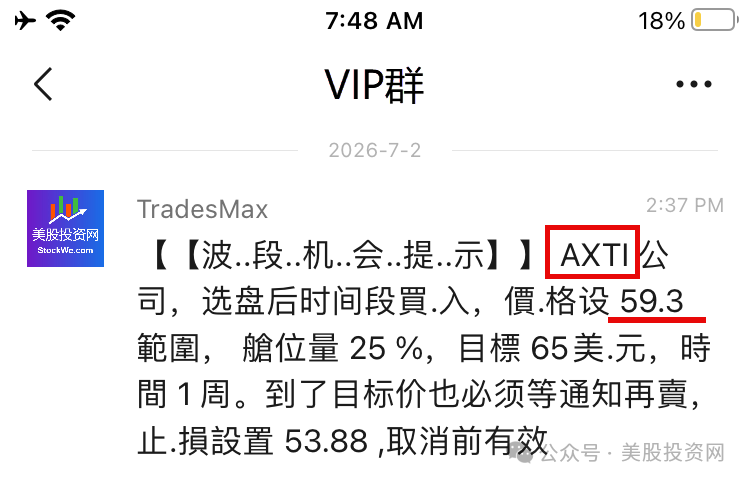

另一个是AXTI。上周四7月2日市场大跌、大家都在恐慌的时候,我们在 VIP 社群提示买人这只半导体先进基底材料股。

AXTI是全球磷化铟和砷化镓衬底的核心供应商,属于光通信和 CPO产业链最上游的“卖铲人”

当时提示价格仅在 59.3 美元 的相对低位,而今天盘中它强势上攻,涨幅最高超过 19%,仅仅两天就为社群社员砸出了相当丰厚的利润空间。

加入 VIP,第一时间发现更多牛股

英伟达的“假利空”与真博弈

周一盘前,半导体圈的“名嘴”机构 SemiAnalysis 在 X 上连发六条推文声称:英伟达最新的 Kyber NVL144 机架架构,因为那块 78 层的 PCB 中板(Midplane)制造工艺难度太大、良率太低,要大幅推迟一年多,到 2028 年才能交付。

不仅如此,他们还爆料说,英伟达原本想搞个折中方案(NVL72x2),结果被云巨头客户强烈反对后被取消,甚至连带把未来的 Rubin Ultra 芯片规格也砍了一半。

这个消息的杀伤力确实大,亚洲的 PCB 供应链(日本的 Ibiden、韩国三星电机、台湾的相关厂商)盘中直接被砸出了深坑。

午盘时英伟达官方紧急发邮件澄清“路线图保持不变”,股价才总算企稳回来,不过美股投资网分析这件事情透露出的信号太关键了。

无论这个爆料里有多少博弈成分,它都精准地戳中了现阶段市场最脆弱、最敏感的那根神经——AI 基础设施的“工程交付风险”。

过去两年,全市场炒 AI 的逻辑非常简单粗暴:“只要有芯片,就有一切。”但到了 2026 年,这个故事的内核变了。你光有顶尖的芯片参数没用,你得能把它装进机架、搞定这块逆天的 78 层中板、跑通功耗和散热、并保证整条复杂的系统供应链不出差错。

黄仁勋在 GTC 上展示 Kyber NVL144 刚刚过去三个月,工艺难度就遭到这么大的质疑。这说明 AI 算力的竞争,已经从单一的“芯片级竞争”全面升级为“系统级工程交付竞争”。系统集成的复杂度,远远超过了资本市场早期的预期。

这件事的本质,不是英伟达究竟延期几个月,而是市场已经开始对“下一代算力周期的执行风险”重新定价了。

如果连英伟达这样的绝对霸主在系统集成上都会卡壳,那其他跟进的 AI 玩家,面临的工程壁垒和时间成本只会更高。这会直接拉长整个 AI 板块的业绩兑现周期,对未来的估值模型是一个潜在的修正。

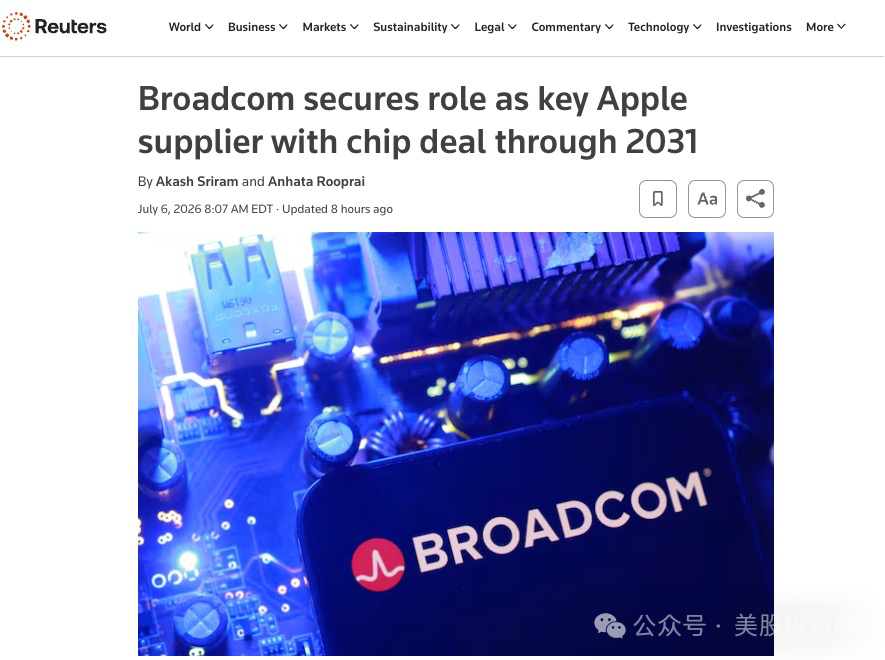

博通与苹果的2031之约

科技股今天的另一个大功臣是博通。

博通宣布,和苹果的芯片合作协议直接一口气延长到了 2031 年,继续给苹果的多代产品供应定制 ASIC 芯片、射频芯片和 Wi-Fi、蓝牙等关键网络半导体。

我们知道苹果天天喊着要“自研一切”,大家都在担心博通哪天就会被苹果踢出供应链(要知道苹果贡献了博通差不多 20% 的年收入)。

而这份横跨五年的战略大单,等于把这个长期的担忧彻底打消了。它告诉市场:在可预见的未来,强如苹果,仍然离不开博通的技术。

在技术迭代极快、供应链地缘风险不断的当下,市场的估值溢价正在疯狂向“确定性”倾斜。

对博通这种市值的巨头来说,“长期确定性”的价值甚至大于短期的爆发性增长。有了这份稳稳的幸福,它就可以极其从容地去规划未来几年的产能、砸研发、锁定核心人才。博通今天这一涨,直接把整个芯片板块的情绪都带起来了。

白宫的喊话与本周的真正主线

而在当天,恰逢道琼斯指数历史性地首次站上 53000 点,特朗普自然不会放过这个可以拿来大肆宣传的时机。

他不仅直接在白宫公开喊话,说“市场将会一飞冲天”,劝普通家庭拿住股.票别离场,甚至还点名了戴尔。

美股投资网认为,这实质上是在向市场传递一个底线:行政力量不会对股市的下跌袖手旁观。从Z治动机来看,将大盘的整数关口突破与自身政绩进行深度挂钩,确实是他一贯的行为模式。

但我们作为成熟的投资者,更倾向于将此类Z策层面的表态视为市场情绪的短期催化剂,而不是判断市场中长期走向的确定性依据。

真正决定美股短期走向的,是本周即将公布的几个核心宏观变量:

周三的 FOMC 会议纪要: 这将揭示美联储对加息路径的内部讨论细节,是看清美联储底牌的关键。

周四的失业救济申请数据: 目前市场预期大约在 22 万人左右,这是验证劳动力市场成色最直观的试金石。

在上周非农数据降温之后,目前的利率市场仍然赋予本月“维持利率不变”约 75% 的概率。这种宽松预期与鹰派现实之间的拉锯,才是接下来市场波动的主要逻辑来源。

SK 海力士即将登录纳斯达克

周一,全球高带宽内存(HBM)的主要供应商——韩国 SK 海力士(SK Hynix)正式启动了赴美上市的流程。公司计划在纳斯达克发行 ADR(美股代码:SKHY),预计募资规模达 280 亿美元。这也是 2026 年以来全球规模极大的首次公开招股(IPO)之一。

目前,Coatue 和 Baillie Gifford 等华尔街机构已计划作为基石投资者参与。这一资本动作对海力士自身、美股半导体生态、以及主要竞争对手美光(Micron),都将带来结构性的影响:

1. 对 SK 海力士自身:消除估值折价,优化融资渠道

此前,由于海力士主要在韩国本土上市,美国的主流大型基金直接配置其股,票存在一定渠道限制,这在一定程度上压低了其国际估值。

此次在纳斯达克挂牌,能直接消除这种由于交易不便带来的“流动性折价”。同时,面对其宣布的 100 万亿韩元(约 644 亿美元)的扩产与研发计划,这笔 280 亿美元的融资将直接补充其在 HBM 技术竞赛中的资金储备。

2. 对美股市场:完善 AI 硬件生态链的资金配置

过去,美股市场缺乏纯正的、大市值的全系列 HBM 龙头标的,资金主要集中在美光身上。

随着海力士进驻纳斯达克,并大概率在后续被纳入费城半导体指数(SOX),美股的 AI 基础设施硬件生态(英伟达、博通、戴尔、海力士)在资金配置上完成了闭环。这也给跟踪半导体指数的被动基金提供了更直接的配置工具。

3. 对美光的影响:稀缺性溢价回归理性分流

这是需要特别关注的逻辑转向。今年以来,美光在美股存储赛道享有极高的稀缺性溢价,股价表现亮眼。但海力士上市后,这种“唯一性”将被打破,部分原本扎根在美光的长线资金必然会发生分流。

作为英伟达 HBM 的核心供应商之一,海力士的财务和产能数据将更加透明,华尔街从此有了一个直接的定价参照物(Benchmarking)。后续,市场会对两家公司在核心产能、良品率以及市盈率(PE)指标上进行更理性的跨国横向对比。

全球最大美股资讯和大数据量化分析平台

美股大数据 https://StockWe.com

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!