- 美股资讯

我逃顶了?美股芯片全线暴跌!

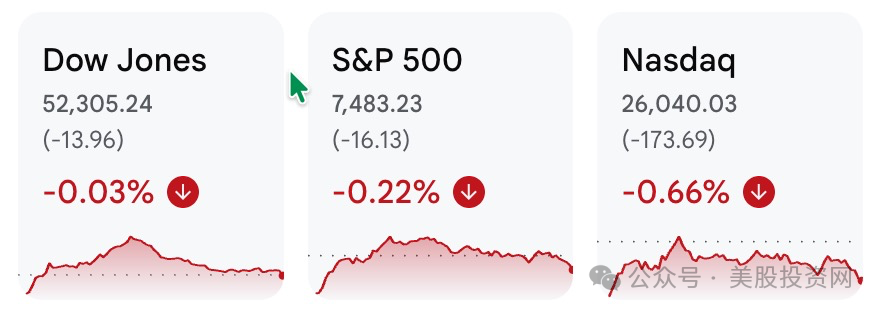

美东时间周三,从指数层面看,美股似乎还算"体面":道指几乎收平,标普500小跌约0.2%,纳指跌约0.7%。

但盘面之下,半导体与光通信板块却经历了一次明显的价值重估。费城半导体指数下跌超6%,美光、闪迪双双重挫逾10%,康宁跌幅更是超过13%。

与之形成鲜明对比的是Meta的大涨8.81%,报612.91美元,创下6月4日以来的收盘新高。

完美的逃顶与教科书式的布局

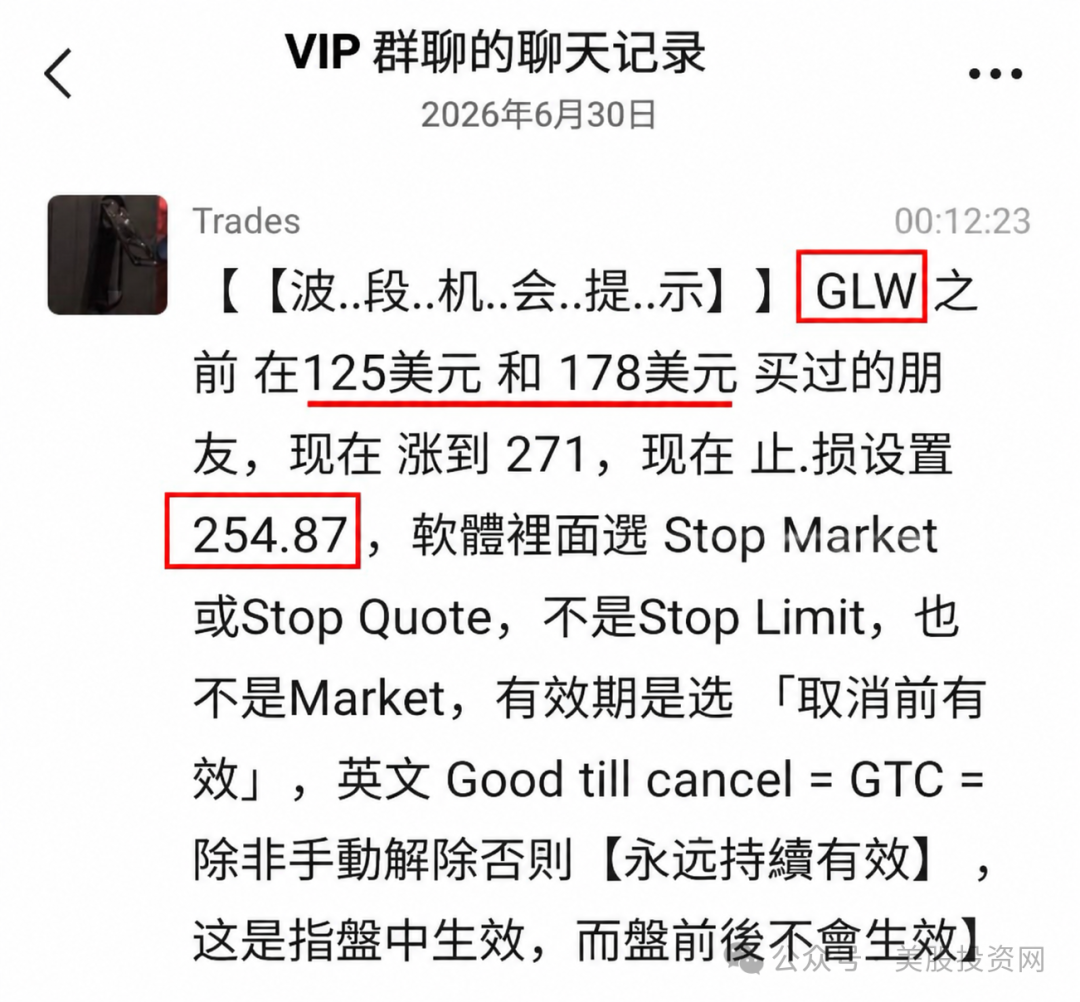

这里我有必要谈一下我们的2026年必買股GLW。

文章回顾:

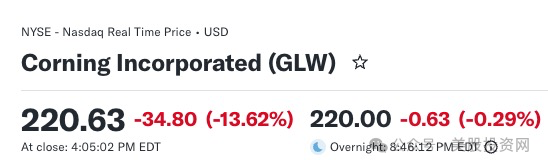

而在昨日,当GLW盘中创出历史新高之际,我们美股投资网明确提示:止损位设置254.87美元。完美的将利润装进口袋!

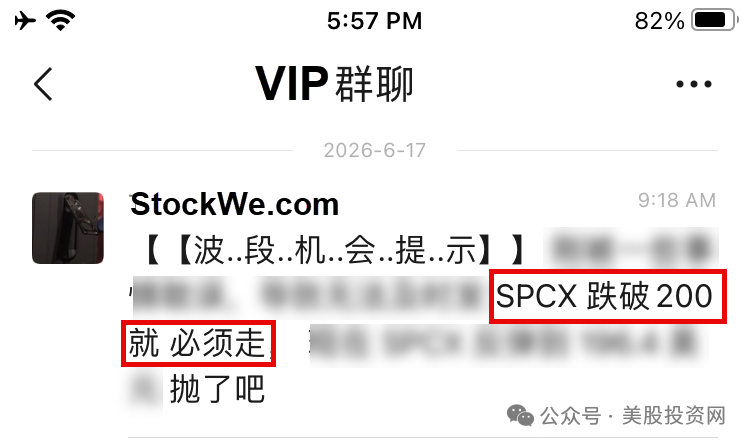

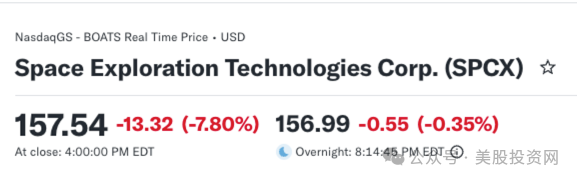

还有SPCX,6月17日美股投资网的微信公众号文章就提醒大家,200美元清了SpaceX。

文章回顾:

我清了 SpaceX,美股 彻底晕了!美联储新主席首秀,四大“意外”直接把多头打懵

今天价格157美元,跌幅22%——又是一次教科书级别的高点逃顶!

市场永远在奖励那些提前看见风险的人,而我们能做的,就是在每一次关键节点,把最清晰的判断第一时间送到VIP面前。

回到今天的文章,冰火两重天的背后,是盘前一则报道引爆的连锁反应:

Meta正筹划推出云基础设施业务,计划对外出售其过剩的AI算力。

这家超大规模厂商,成了第一家公开为狂热AI资本开支"踩刹车"的巨头。

Meta的"算盘"

要理解这场暴跌,首先得算清Meta的投入账。

2026年,全球四大科技巨头——Meta、Microsoft、Alphabet、Amazon——的资本开支合计约7250亿美元,较2025年的约4100亿增长77%。其中Meta一家的CapEx指引已上调至1250亿至1450亿美元。

除了自建数据中心,Meta今年还密集签署了多笔天价外部合同:

与AMD达成五年600亿美元战略协议,采购6吉瓦定制Instinct GPU;

与CoreWeave签订210亿美元AI算力基础设施合同;

与Nebius签署最高270亿美元的算力采购协议。

仅这三笔外部订单,合计就超过1000亿美元。

然而,Meta与另外三家科技巨头存在一个根本性区别:Microsoft有Azure,Google有GCP,Amazon有AWS——它们的巨额资本开支有成熟的云服务收入来直接对冲。

Meta没有。它此前的每一分钱基础设施投入都是纯粹的成本项,全部用于服务自家的广告推荐系统和AI应用。

这解释了一个看似反常的现象:

Meta在2026年连续两个季度超出华尔街盈利预期,但股价年初至今依然下跌约7%。

市场的核心质疑:

一年花1350亿美元建数据中心,回报到底在哪里?

扎克伯格给出的答案,本质上是给自己买了一张"看跌期权"。

他在年度股东会上就已埋下伏笔,当被问及是否会与AWS、Azure竞争时,他明确回应"It's definitely on the table"(这绝对在考虑范围内)。

他还透露了一个的细节:"几乎每周都有外部公司找上门来,要么问能不能开个API,要么问能不能加价买Meta的算力。"

而原话中的两处措辞尤为关键——"If we have overbuilt"(如果我们建多了)和"Partially what gives us confidence"(这在一定程度上给了我们继续投入的信心)。

美股投资网深度分析得出这是一种战略对冲:

如果AI内部变现成功,算力全部自用;

如果内部消耗不及预期,多出来的算力不用趴在账上折旧,可以变成收入。

赌赢了是伟大的创新,赌输了还能收租。 这一招“财务纪律”的回归,直接让Meta股价飙升。

两种叙事之争

对于Meta的动作,目前市场存在两种截然不同的解读:

悲观派认为,AI资本开支的增速拐点已至。Meta的表态被解读为“超趋势需求”可能无法长期持续。高盛此前曾指出,若超大规模厂商率先削减开支,整个AI算力产业链的估值逻辑将面临重构。

乐观派则认为市场反应过度。

其一,Meta此举是为了盘活资源、为巨额开支寻找变现出口,而非放弃基础模型研发。

其二,半导体板块此前积累了巨大涨幅,本身就存在强烈的回调需求,Meta的消息更像是一个触发因素。

其三,推理需求的实际增长远超预期——如Anthropic的Token消耗年化增速曾一度达到80%,这持续支撑着算力的底层需求。

AI叙事从"能力竞赛"转向"变现之争"

高盛 One-Delta 交易台负责人 Rich Privorotsky 曾指出,AI 产业叙事正在由早期的“能力竞赛”转向“变现之争”。

目前存在一个值得关注的结构性矛盾:超大规模云厂商持续投入巨额资本,但其近期股价表现相对温和;而部分硬件供应商由于上半年估值增长较快,在此期间积累了较强的回调压力。

以英伟达为例,其 2026 年以来的股价走势明显滞后于板块内部分存储与光通信个股。这种背离反映了市场在面对产业周期切换时,对不同环节定价权与估值锚的重新评估。

Meta 的决策可以看作是这一矛盾的体现。当市场开始从“追求规模”转向“验证回报(ROI)”时,AI 产业链中那些估值涨幅超出业绩支撑的环节,必然面临更严格的审视。对于投资者而言,后续需重点观察 AI 应用端的实际现金流产出,以及基建投入与业务产出的匹配度。

VIP订阅链接(用美国的浏览器打开):

https://StockWe.com/vip

美股投资网是一家专门研究美股的金融科技公司,2008年成立于美国硅谷,由前纽约证券交易所分析师Ken创立,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化模型,建立了一个股市数据库 https://StockWe.com/ 每天处理千万级股票数据:捕捉期权大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准K线信号第一时间发到您手机APP!