数据中心

投资网Vip交易提醒

爆发潜力股

NEW

AI选股

AI智能体

NEW

财报预测

板块追踪

期权异动实时订单流

期权异动分析

量化交易选股

股票急速涨跌

存储芯片价格追踪

FREE

涨跌幅最大股(FREE)

个股分析(FREE)

美股新闻(FREE)

今日热门股(FREE)

全球快讯+评论 FREE

成交量激增

公司内部交易

做空比例

股票大单实时交易订单

股票大单分析

股票暗池实时交易订单

股票暗池分析

分析师评级

深度报告

美股课程

会员交流群

StockWe信号

一对一客服

使用手册

App安装指南

Dark

Light

简

案例介绍:英伟达深度研究报告

5.8万

2026.06.27

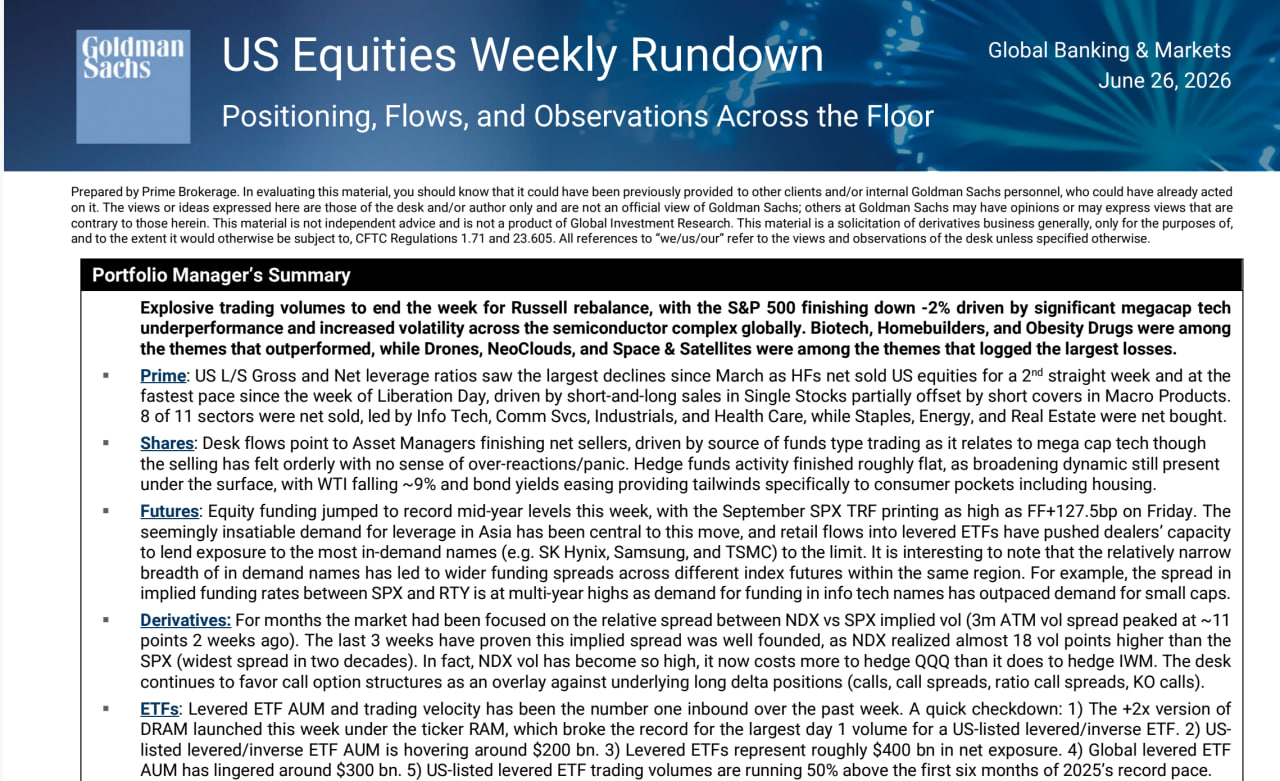

AI交易并未结束,但资金正在重新定价风险

3.1万

2026.06.26

转型AI系统级半导体平台,一天暴跌25%的芯片巨头,是否抄底

5.8万

2026.06.26

美国最大的基于“真实身份+社区社交“平台是否迎来翻身机会

5.1万

2026.06.20

2026–2030年 投资主题 + 对应美股标

3.9万

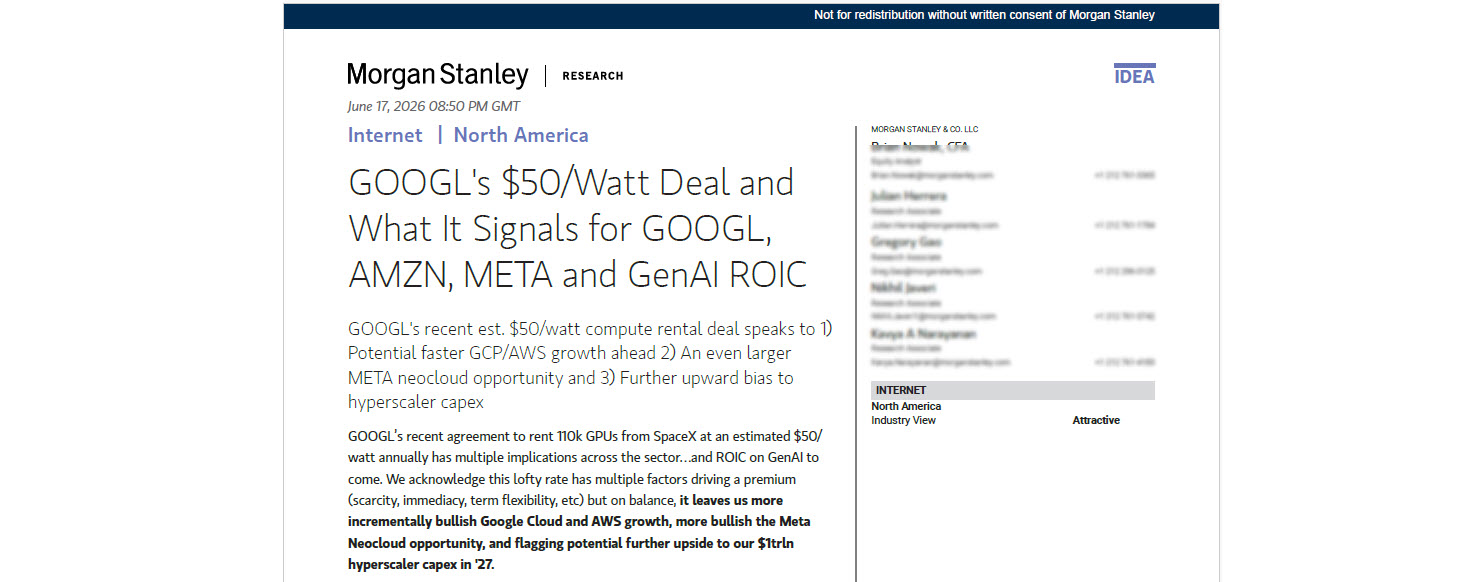

2026.06.18

摩根斯坦利:谷歌每瓦特50美元的交易,对AMZN、META 和生成式AI资本回报率释放的信号

$12.95美元

/月付

- 立即订阅 -

$149.00美元

/年付

- 立即订阅 -

No Result Found.