美股 盘后飙升70%,NBIS 获得天价大单!整个华尔街疯狂!

美股周一整体收高,三大股指齐步走强。随着投资者等待本周即将公布的8月CPI和PPI等重磅通胀数据,市场延续观望情绪,同时对降息预期保持积极。此前一系列就业数据走弱,强化了外界对美联储本月降息的预期。

截至收盘,道指涨幅0.25%;标普500涨幅0.21%;纳指涨幅0.45%。盘中,纳指最高触及21885.62点,创下历史新高。

AI超大规模提供商 NBIS狂飙

今天 英伟达持仓概念股 AI超大规模提供商 NBIS狂飙70%,股价来到了108.58美元。

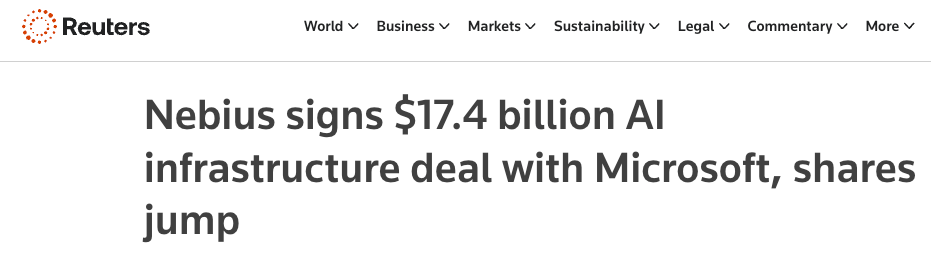

驱动股价暴涨的核心原因,是 微软与 Nebius 达成了一项高达 194 亿美元的多年期合作协议。根据 Nebius 提交给 SEC 的文件,微软将从其购买 174 亿美元的人工智能云计算服务,并保留最高 20 亿美元的追加采购选项,协议有效期至 2031 年。

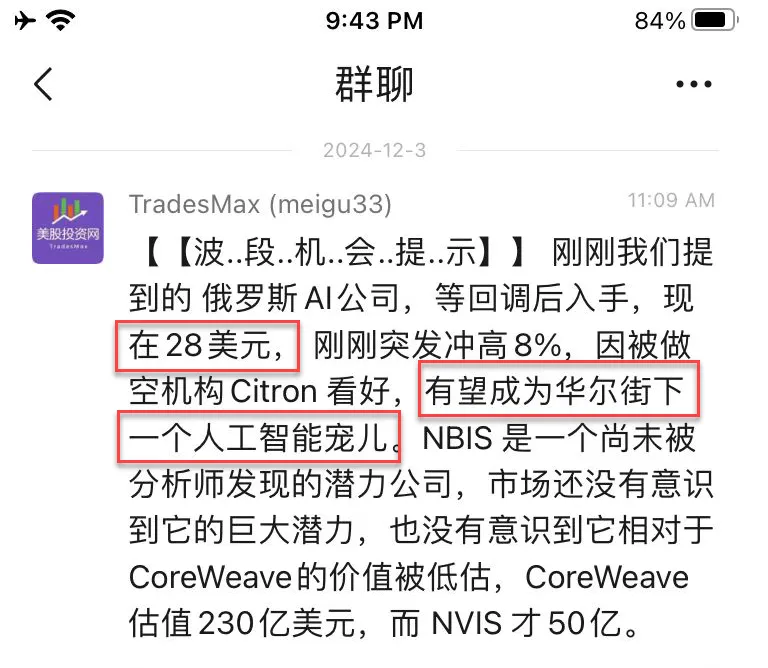

早在去年 12 月,我们便判断 NBIS 有望成为华尔街下一个人工智能宠儿。当时,NBIS 还处于“被忽视”的阶段——分析师几乎没有覆盖,市场尚未意识到它相对于 CoreWeave 的价值被低估。我们果断在 28 美元布局。如今,这一布局已带来4 倍回报!

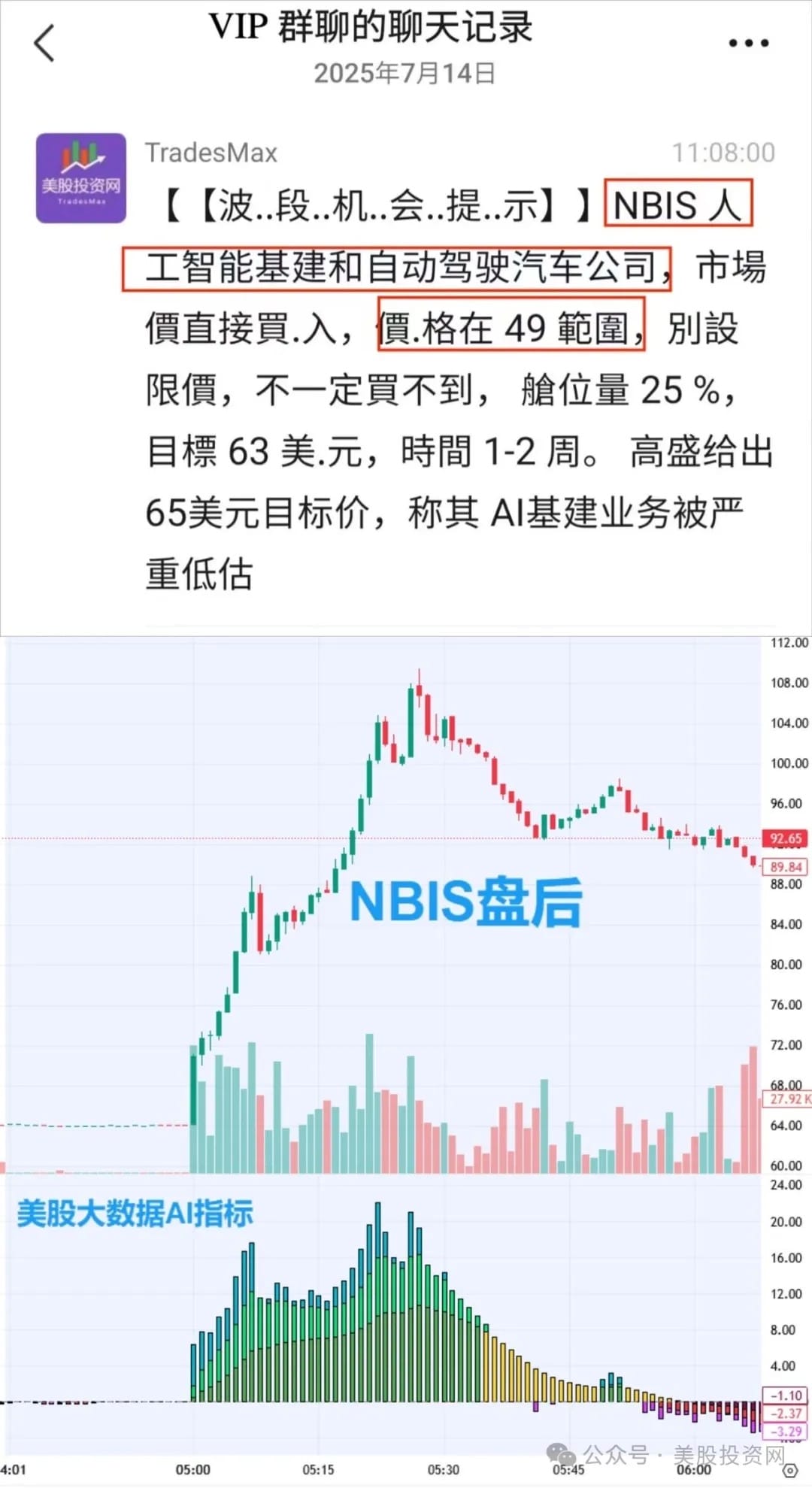

7 月 18 日,我们美股投资网团队经过几十小时调研后,表达了对 NBIS 基础设施战略的长期看好,并系统分析了其技术布局与成长逻辑。随着微软 194 亿美元大单落地,NBIS 的核心逻辑终于被市场充分验证。

从前瞻布局,到阶段性跟踪,再到逻辑兑现,这正是我们研究体系与判断力的最好体现。

只要你肯努力去研究,市场肯定不会亏待你!

微软和Nebius合作这意味着,Nebius 将在新泽西州 Vineland 的数据中心为微软提供专属算力,分阶段部署,最快将在今年晚些时候开始交付。微软并未披露算力的具体用途,但外界普遍认为,这与其生成式 AI 产品和 Azure AI 云业务的扩张有关。

美股投资网分析认为,对 Nebius 来说,这是一次“改变命运”的合同,不仅锁定了未来数年的大额现金流,也为公司在 2026 年后的进一步扩张打下基础。随着 AI 浪潮持续,Nebius 的数据中心业务有望加速放量。

对微软来说,这是解决算力短缺的关键一步。过去一年,微软的 AI 云需求长期供不应求,尤其是在 OpenAI 模型训练与企业级 AI 部署的背景下,算力瓶颈已成为限制增长的重要因素。

因此,这笔交易既为 Nebius 打开了确定性的成长通道,也让微软在 AI 赛道的基础设施层面补上了一块“短板”。

特斯拉美国市场份额暴跌

在日益加剧的竞争和自身产品线老化的双重压力下,特斯拉在美国电动汽车市场的主导地位正受到严峻考验。

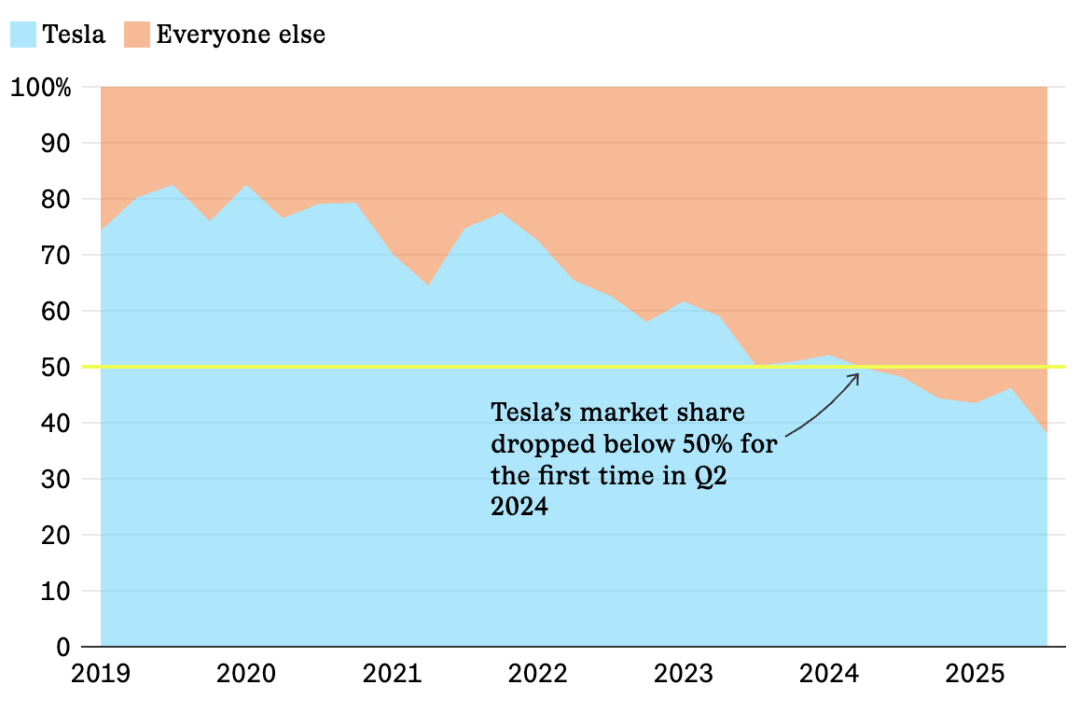

根据美股大数据StockWe.com数据,今年8月,特斯拉在美国电动汽车总销量中的占比已降至38%。这是自2017年10月以来,该公司市场份额首次跌破40%的关口,也标志着其长期以来的市场统治地位开始动摇。

这一市场份额的滑坡发生在一个微妙的行业转折点。一方面,竞争对手们正通过提供极具吸引力的激励措施,加速抢占市场;另一方面,分析师预测,随着Z府电动车税收抵免政策预计在9月底到期,电动汽车整体销量的增长势头可能会放缓,这无疑将给包括特斯拉在内的所有汽车制造商带来更大的财务压力。

产品线老化,市场吸引力减弱

特斯拉市场份额的侵蚀,与其日益老化的产品阵容密切相关。自2023年推出Cybertruck皮卡以来,公司再未发布过能够媲美Model 3或Model Y成功的新车型。即便是对曾经的全球销冠Model Y进行的改款,其带来的变化也未能达到市场预期,这正将特斯拉推向连续第二年的销量下滑。

Cox公司行业洞察总监Stephanie Valdez Streaty地指出:“我知道他们正在将自己定位为一家机器人、人工智能公司。但当你是一家汽车公司,却没有新产品时,你的份额就会开始下降。”

更完整的7月份数据显示,特斯拉的市场份额从6月的48.7%降至42%,这是自2021年3月福特推出Mustang Mach-E电动车前后以来的最大单月降幅。缺乏新鲜血液的产品线正使其在日益拥挤的赛道中失去优势。

增长放缓,盈利困境显现

多年以来,作为市场领导者,特斯拉能够在快速提升销量的同时维持高昂的售价,从而获得可观的利润。但如今,随着竞争对手纷纷推出有吸引力的产品和激励措施,这一局面已被彻底改变。

7月份的数据显示,现代、本田、起亚和丰田等传统汽车制造商提供了比特斯拉更高的购车激励,推动其电动汽车销量实现了60%至120%不等的惊人增长,市场份额也随之大幅提升。

与竞争对手的迅猛势头形成鲜明对比的是,特斯拉的增长正在放缓,并且显著落后于市场的整体步伐。7月份,在各项优惠政策的推动下,美国新电动汽车销量环比跃升超过24%,但特斯拉的销量仅增长了7%。初步的8月份数据显示,这一差距还在扩大:整体市场增长14%,而特斯拉的增长则进一步放缓至3.1%。

增长乏力迫使特斯拉面临一个日益艰难的选择:是通过蚕食利润的降价和激励措施来支撑销量,还是为了保住利润而放弃部分市场份额。这种困境正让投资者感到担忧。

尽管其核心汽车业务面临逆风,但特斯拉已将战略重心转向开发robotaxis和人形机器人。这是一场高风险的赌注,其万亿美元的估值在很大程度上依赖于此。然而,市场份额的下滑正无情地提醒着投资者,眼前的挑战不容忽视。

此外,马斯克的政治活动及其与特朗普的关联也对品牌造成了一定伤害。尽管马斯克已于今年5月离开Z府职位,但其政治倾向的影响仍未完全消散。

美股大数据 StockWe.com 是一个美国领先的金融和美股信息大数据提供商,紧盯华尔街金融市场和行情,2008年成立于美国硅谷,创始人是前纽约证券交易所资深分析师Ken,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化交易模型,每天处理千万级股票数据:挖掘潜力大牛股,捕捉期权异动大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准买卖信号第一时间发到您手机APP。

Recently Searched

Products

Quick Links

Files

Members

Related Searches

No Result Found.