特朗普宣布国家紧急状态,美股盘后爆跌1100点!

周三,在特朗普宣布“对等关税”政策之前,美国公布的一系列宏观经济数据显著好于市场预期,打破了当前普遍存在的“经济衰退迫近”论调。

ADP报告显示,就业岗位增幅超出市场预期,特别是制造业领域的就业增长尤为强劲。此外,工厂订单数据接近历史高位,进一步提振了市场信心。这一连串的经济指标推动美国宏观意外指数上升至零以上,创一个月新高。

尽管“软”数据表现仍低迷,处于2024年9月以来的最低水平,但“硬”数据的强势表现将整体经济评估推升至2024年5月以来的高点。这一局势令市场对美联储降息的预期显著降温。投资者重新评估了美联储的政策路径,进而推动美国国债收益率在隔夜交易中显著上扬。

截至收盘,道指收涨0.56%,纳指上涨0.87%,标普500上涨0.67%。

昨天我们提到的英伟达“亲儿子”、AI云计算公司 CoreWeave(CRWV)今天再次强势上涨近17%!

有关于CRWV为何近期开启暴涨模式,可以查看我们之前文章。

文章回顾:

美股2025年度最大新股上市,英伟达”亲儿子“ AI云计算公司深度分析 CRWV

关税落地!比预期的更猛

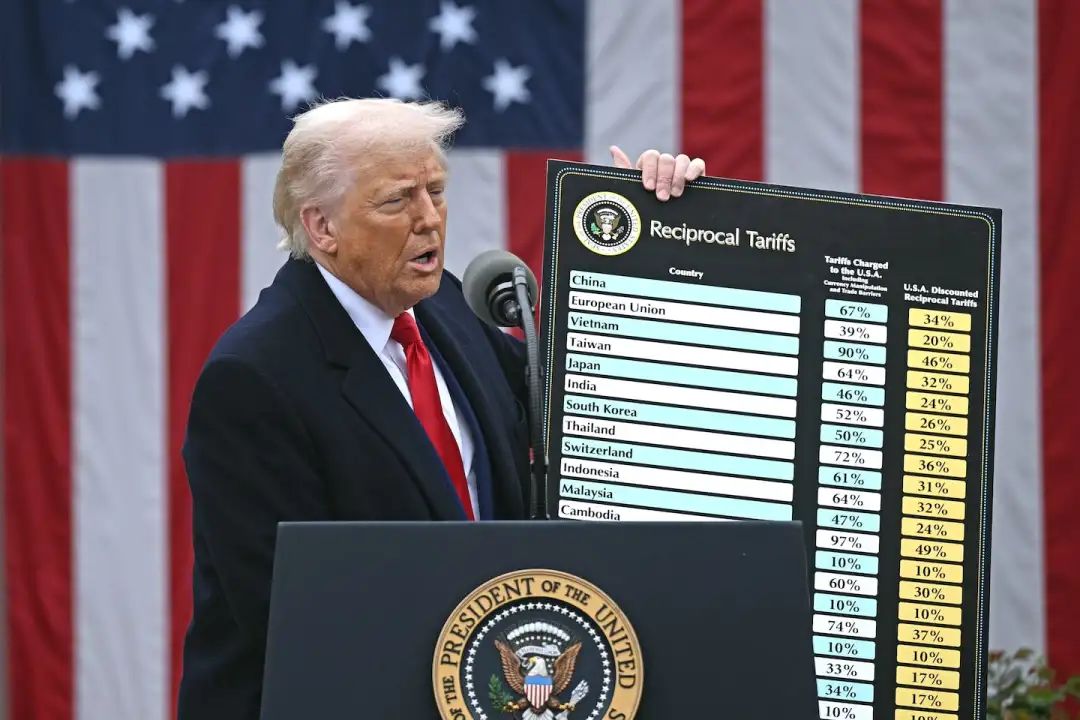

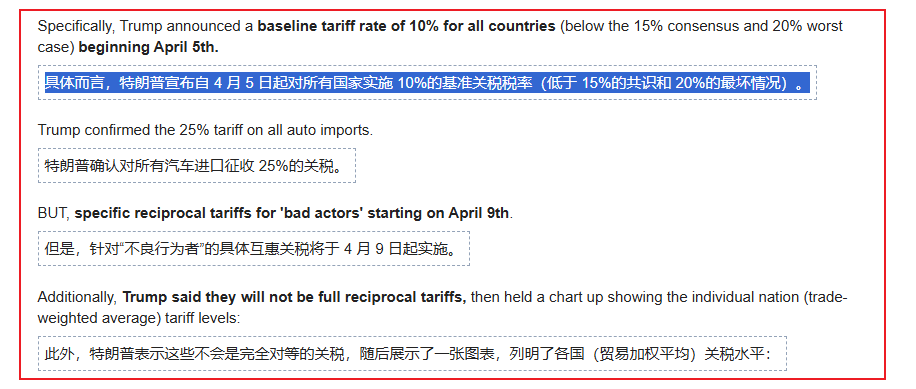

美股盘后,特朗普宣布,从4月5日起,所有进口商品将被征收10%的最低基准关税。然而,基准关税只是开端,从4月9日起,主要贸易逆差国将面临更高的“对等关税”,税率远超基准。

根据白宫发布的详细清单,各国和地区的对等关税率如下:

• 10%基准税率:英国、澳大利亚、巴西、沙特、阿联酋、科威特

• 高于基准的对等税率:以色列(17%),欧盟(20%),日本(24%),韩国(25%),印度(26%),瑞士(31%),印尼(32%),中国(34%),泰国(36%),伊拉克(39%),越南(46%),柬埔寨(49%)

并非所有商品都在“对等关税”政策的范围之内。白宫声明明确,一些核心产品将豁免于新的关税措施。这些豁免品类包括已受第232条款保护的钢铝制品、汽车及其零部件,此外还涵盖金条、铜、药品、半导体和木材制品等关键商品。

另外,加拿大和墨西哥的商品被排除在“对等关税”体系之外,这一安排低于市场预期,并可能与促进《美墨加协定》(USMCA)的顺利执行有关。

同时,特朗普还宣布对进口汽车加征25%的额外关税,该政策将从4月3日开始实施。这一政策的出台引发了投资者的强烈担忧,尤其是对全球汽车产业链的潜在冲击,进一步加重了市场的紧张情绪。

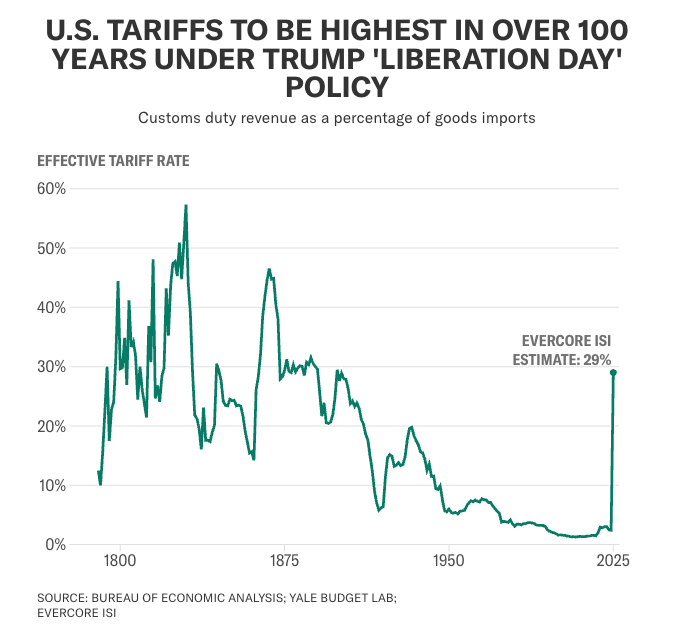

投资者原本预期有效关税税率在15%-20%之间,但特朗普此轮政策的实际税率可能高达25%-30%,超出预期的成本直接冲击了市场信心,美股盘后出现大幅下挫!

与道琼斯工业平均指数挂钩的期货下跌近11100点,跌幅为2.5%。标普500指数期货下跌了3.6%。纳斯达克-100指数期货下跌了4.5%。

科技板块也遭受重创。苹果股价盘后下跌7.5%,市值蒸发超2500万美元。英伟达、Meta、亚马逊和特斯拉均跌超4%。

不过据美股投资网了解到,路美国参议院以51票对48票通过法案,停止特朗普对加拿大的新关税,这一进展可能为市场提供反转的契机。

特朗普的关税措施显然并不仅仅是一次象征性的政策,而是直接改变了市场对于全球贸易的预期。短期来看,市场反应剧烈表明投资者对这一新政策充满担忧。这不仅是对利润率和成本的重新评估,也是对全球供应链稳定性的一次重大冲击。

更为复杂的是,这些关税措施可能触发主要贸易伙伴的报复。欧盟、中国、日本等主要经济体如果采取针锋相对的关税政策,将使本已脆弱的全球经济面临更大的不确定性。即使特朗普Z府希望以此为筹码逼迫贸易伙伴让步,但市场担心谈判可能旷日持久,或者根本无果。

当前市场的一个关键问题是:这些关税措施会维持多长时间?如果政策只是短期试探,市场可能很快企稳;但如果特朗普坚持长时间实施高关税,投资者将不得不重新评估许多行业的基本面。

华尔街策略师认为,尽管周三盘后的大幅下挫并不是“清算事件”,但关税风险可能需要更长时间才能完全反映在美股中。在接下来的几个交易日中,市场波动可能进一步加剧。投资者将密切关注特朗普Z府与主要贸易伙伴之间的下一步互动,以及关税政策对企业财务和消费支出的长期影响。

美股大数据 StockWe.com 是一个美国领先的金融和美股信息大数据提供商,紧盯华尔街金融市场和行情,2008年成立于美国硅谷,创始人是前纽约证券交易所资深分析师Ken,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化交易模型,每天处理千万级股票数据:挖掘潜力大牛股,捕捉期权异动大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准买卖信号第一时间发到您手机APP。

Recently Searched

Products

Quick Links

Files

Members

Related Searches

No Result Found.