美股8月重磅IPO!Bullish与MIAX能否成为下一个CRCL?

两周前,我们向大家重点推介了 7月必捞股,AI超大规模基建提供商 NBIS。当时股价还在 49 美元附近,随后一路稳步攀升。

本周一,NBIS 股价已经强势突破70美元大关来到75美元高价。

其实更早在去年 12 月是NBIS最低时刻,28 美元,我们就有发深度文章首次介绍并且提示VIP 会员买入,截至今天已经涨了近3倍!

这是美股投资网送给全球粉丝的福利!

今天我们将会给大家深度分析两家将在下周上市的IPO,都是处于火热的板块,其中一个有望成为下一个 CRCL。

第一家是迈阿密国际控股(MIAX)——一家在金融基础设施领域快速崛起的衍生品交易所运营商。

本周四,它将直接在 CBOE(芝加哥期权交易所)、纳斯达克、CME(芝加哥商品交易所)、ICE(洲际交易所)这些华尔街巨头的主场开战。

它凭什么与巨头正面硬碰?这种增长模式能否跨出美国、在全球复制?在投资者眼中,它究竟是稳健防守的现金流机器,还是暗藏爆发力的成长黑马?

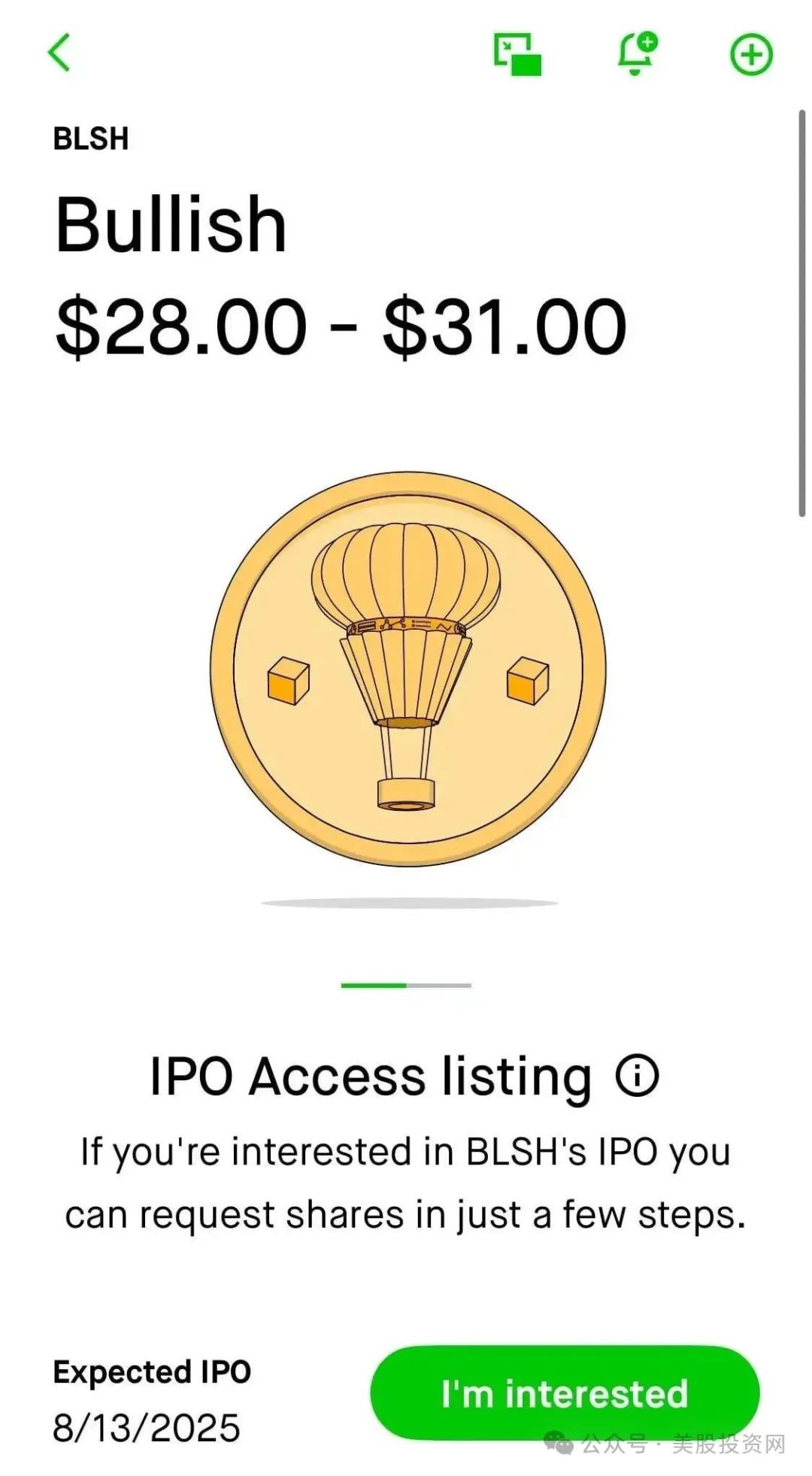

第二家,是加蜜货币交易所 Bullish(BLSH),将在本周三上市。2021 年,它差点通过 SPAC 上市,却在市场寒潮中临门急刹。如今,它带着前纽交所掌门人、华尔街顶级资本、区块链巨头的三重光环卷土重来。

它能否在 Coinbase 已占据主导的美股市场撕开口子?在 Circle 把控支付通道的格局下,又是否还有进攻空间?这次上市,是冲着全球扩张去的,还是在牛市前的高位兑现?

今天,我们从业务、财务、竞争格局到风险,一次拆给你看,这两只新股,到底值不值得在 IPO 前上车。

美股投资网团队成立于美国硅谷,投入超百万美元招聘哈佛、清华、北大的数据科学研究员,以及谷歌Meta工程师,从2008年开始就专注于打造可媲美高盛、摩根士丹利等华尔街投行级别的AI量化软件工具,并免费开放给全球美股投资者使用,只需登录官网 StockWe.com 美国热线电话 626 378 3637

迈阿密国际控股MIAX

第一家公司,是在美国交易所领域悄悄崛起的“后起之秀”——迈阿密国际控股(MIAX)。它不是华尔街那种百年老牌交易所,而是一家成立仅十多年的科技型交易平台运营商。

过去几年,MIAX 的业务布局和市场基础,已经为它的上市打好了地基。

期权业务是最显著的突破口。

MIAX 将期权业务拆分成四个定位各异的平台——MIAX Options、Pearl、Emerald、Sapphire:MIAX Options面向高频机构交易,Pearl 主打做市商激励,Emerald 为中小投资者提供低延迟交易环境,Sapphire 则锁定更细分的策略客户群体。这不是简单的数量堆砌,而是针对不同类型流动性进行精准分层,既提高了撮合效率,也增加了市场深度。

Sapphire 电子交易所已于 2024 年 8 月 13 日正式上线,实体交易大厅也在 2025 年中落地迈阿密,成为美国首个设在迈阿密的全国性证券交易大厅。MIAX 希望这里不仅是交易场所,更是品牌展示、客户服务和媒体交流的核心节点,从而完善整体业务生态。

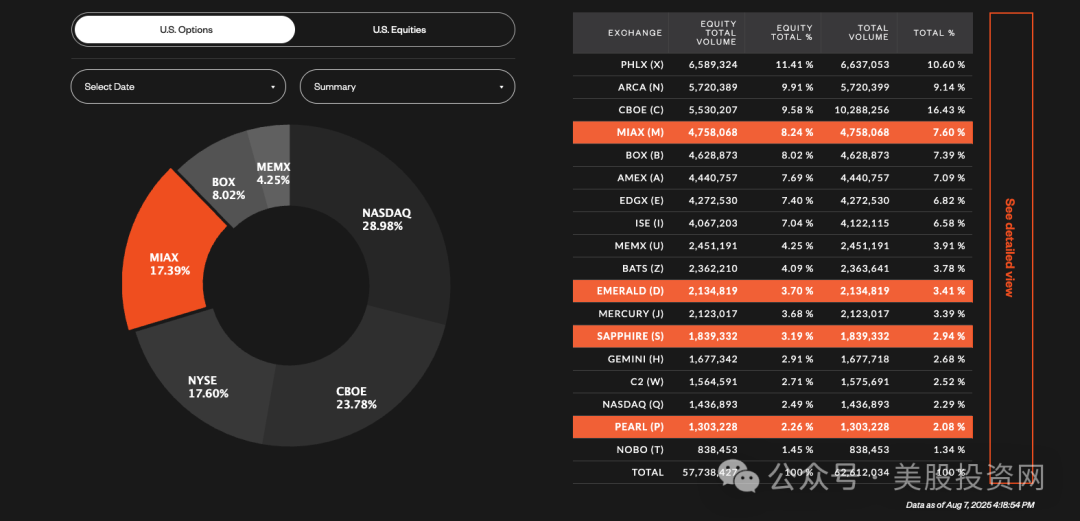

这种多平台策略已经在数据上得到验证。最新统计显示,MIAX 在美国期权市场的份额稳定在 17% 左右,足以与芝加哥期权交易所、纳斯达克等老牌交易所同台竞争。

2025年7月,Sapphire平台成交量达到3830万张,占市场份额3.4%;MIAX Options当月成交8400万张,占7.4%,同比增幅显著。整体期权市场份额稳定在十几个百分点,说明“按不同场景承接流动性”的策略正有效转化为实际市场份额。

除了业务布局,MIAX 的护城河还在于技术与合规的一体化。它的撮合、风控、清算、报送全部坚持自研自控,这让延迟可以压到微秒级,对高频做市资金来说,这几乎是生死线。公司也会不断在机房层面迭代技术,比如 Pearl 的撮合引擎和网关升级。这些技术不仅自己用,还能卖给海外交易所,做“交易所即服务”,通过一次性授权费和长期运维服务赚取高毛利的第二条收入曲线。

MIAX 也在提前布局数字资产的合规业务。它收购了 LedgerX,从而拿下美国监管认可的数字资产衍生品清算和交易资质 。这意味着,Bitcoin、以太坊等数字资产衍生品未来一旦进入主流机构交易,MIAX能用成熟的风控体系去承接。这种“新资产接入老框架”的桥梁,是很多传统交易所想做却受限于牌照的领域。

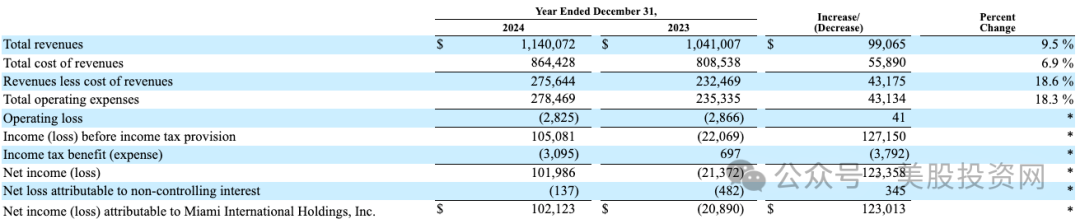

从财务和发行节奏来看,MIAX 选择在业务真正走强时启动 IPO——2024 财年营收约 11.4 亿美元(同比增长 9.5%),净利润 1.02 亿美元,实现扭亏为盈。

进入 2025 年,第一季度收入 3.27 亿美元,虽然净亏损 2140 万美元,但得益于期权成交量增长和技术外销业务,第二季度迅速回暖,使上半年收入达到 6.55 亿美元,同比大增 21.4%,调整后净收益同比增长近四倍至6780万美元。

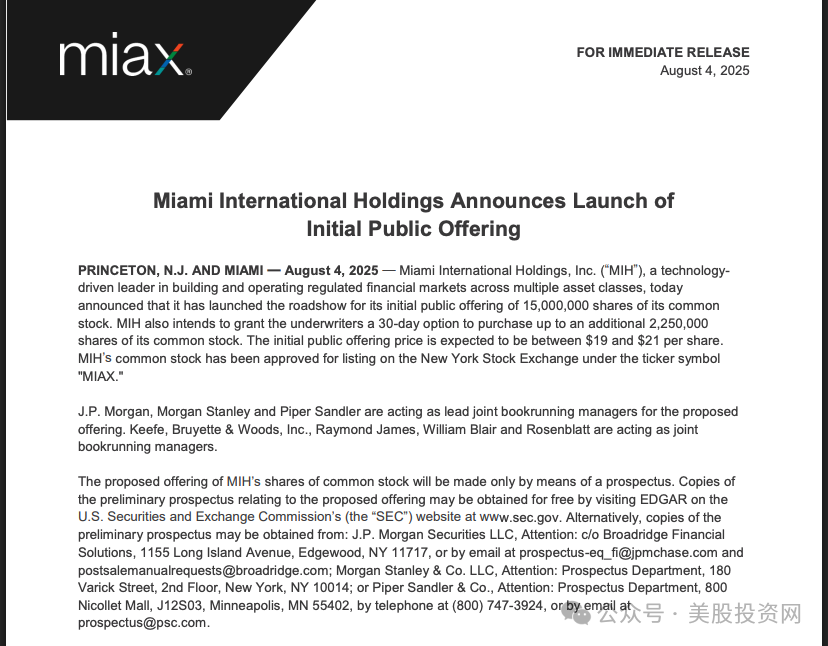

根据最新招股书数据,此次 IPO 将发行 1,500 万股,定价区间 19 至 21 美元,募资主要用于偿债和业务扩张。交易所自身上市的情况极为罕见,因此这次 MIAX 的 IPO 在行业中具有很强的代表性。

在资本阵容上,它拥有一批真正懂业务、能落地的长期伙伴。

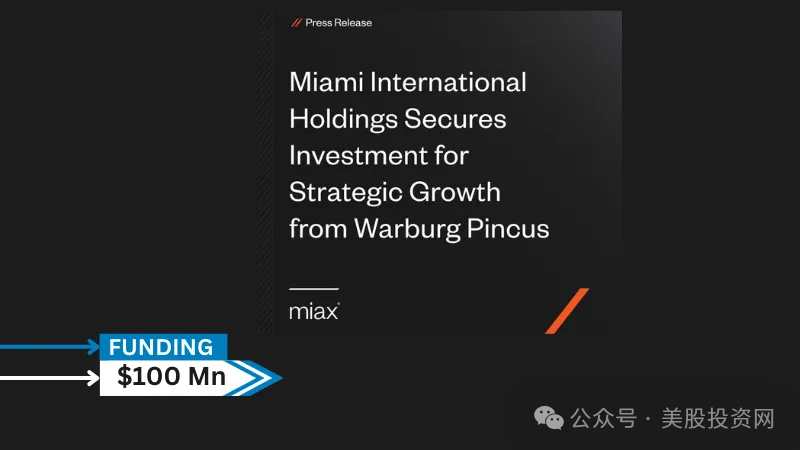

全球知名私募巨头华平投资(Warburg Pincus)早在 2024 年就投入 1 亿美元支持迈阿密场内建设,如今继续加码 IPO,这种“真金白银 + 长期陪跑”的背书,比短期热钱更能说明问题。

再加上熟悉交易所运作的核心做市商与承销团队,MIAX 上市后的流动性与市场稳定性有了更强保障。

MIAX 的核心挑战在于能否在长期竞争中站稳脚跟,尤其是在风险管控方面。

今年 6 月,Sapphire 平台遭遇严重技术故障,撮合系统出现异常,导致交易数据和订单簿不稳定。技术团队及时采取“回滚”措施,将平台恢复至故障前状态,但这一操作导致部分交易数据作废或重做,这对于交易所来说是“零容忍”的红线,提醒管理层必须加强系统上线、变更到应急的全链路管控。

MIAX 更像是“防守里带锋芒”的公司,凭借交易费、数据和清算业务提供稳定现金流,技术外销和多平台份额提升带来中速增长。若数字资产业务的监管环境和机构需求改善,它可能迎来陡峭增长。这不是短期的涨停,而是通过打基础实现长远复利效果。

风险同样存在。市场份额竞争激烈,CBOE 和纳斯达克的做市生态和清算网络粘性强,MIAX 需要不断提高性能、优化规则和成本来撬动存量市场。系统故障的零容忍是交易所的铁律,Sapphire 故障再次提醒它必须加强全链路内控。数字资产业务的节奏取决于政策窗口的开启,这需要耐心等待。

综合来看,MIAX 的估值逻辑不在于炒作概念,而在于把可复制的基础设施模式做厚、做深。IPO 募资先降杠杆,再推进迈阿密场内和海外复制,叠加交易量和机构需求回升,这是它最现实的上行路径。对投资者来说,这不是一笔短线投机,而是押注一家业务稳健、现金流扎实,并且在数字资产领域还有额外增长潜力的公司。

加蜜货币交易所Bullish

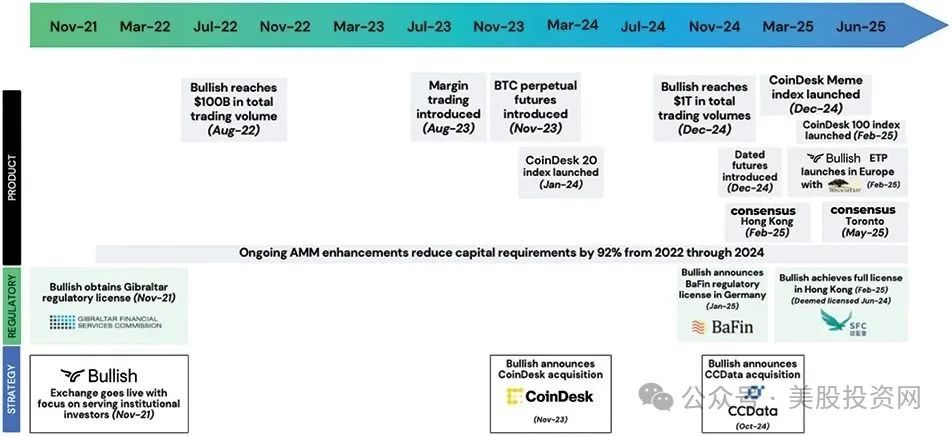

第二家是币圈重量级 IPO——Bullish。成立于 2021 年。

由前纽约证券交易所总裁 Tom Farley 掌舵。这位曾推动多项美股制度改革的老将,熟悉每一条规则与权力网络,在加蜜世界更像一位手握全局航图的航海者——清楚监管浅滩与资本顺流,懂得何时扬帆、何时减速,精准把握驶向华尔街的时机。

6 月 17 日,特朗普签署《天才法案》,不到两个月,Bullish 就递交了上市申请。这几乎不可能是巧合,而是政策敏感度与执行力的最佳体现。

Bullish背后有着豪华资本阵容——由区块链公司Block.one孵化,彼得·蒂尔领投(创始人基金、蒂尔资本)、野村证券及“加蜜牛市旗手”迈克·诺沃格拉茨悉数押注。前纽交所高管与华尔街资本的组合,本身就为其IPO增添想象空间。

本周一,Bullish 向监管机构递交最新文件,计划发行约 2,030 万股,定价区间 28 至 31 美元,对应目标估值约 40 亿美元,募资最高可达 6.293亿美元。

贝莱德(BlackRock)与“木头姐”凯西·伍德旗下的 ARK 投资已确认参投,为市场信心再添一把火。

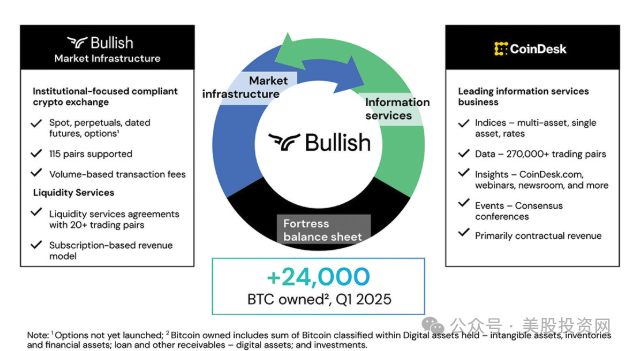

有了 Farley 的监管视野,加上华尔街资本的长期支持,Bullish 从创立之初就没有走加蜜行业常见的“轻资产、轻监管”试错路线,而是以“双主线”战略切入,定位在行业的“基础设施层”——这才有了它今天的两盘棋。

第一盘棋:全球合规交易基础设施

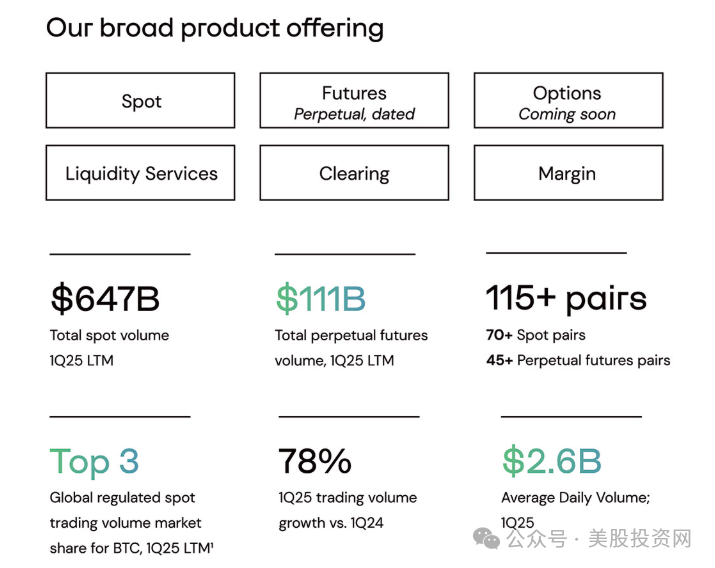

大多数加蜜平台只负责撮合交易,而Bullish一开始就选择造一套“全功能交易所发动机”,将清算、保证金管理、流动性服务、风险控制,甚至即将上线的期权交易全部纳入一个体系。这种设计不仅让系统更稳,也让机构客户更容易进场。

截至 2025 年一季度,Bullish 支持的交易对已经超过 115 个,涵盖Bitcoin(BTC)、以太坊(ETH)等主流币种,也在切入各种 Altcoin(除Bitcoin以外的加蜜货币)衍生品市场。它与全球二十多家流动性提供方和量化做市团队签署合作,引入分层费率机制,先把大宗交易的深度和稳定性做扎实。

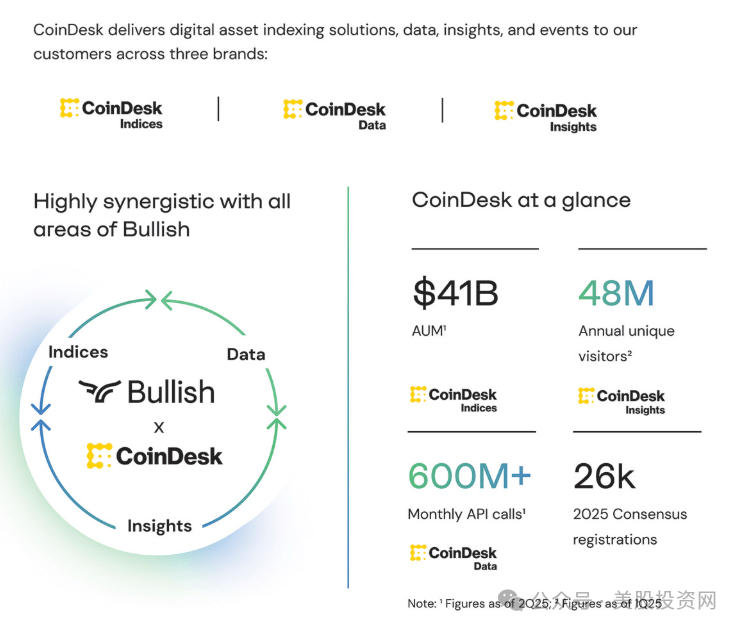

第二盘棋:信息与数据生态

Bullish先后收购加蜜行业头部新闻网站CoinDesk和权威数据服务商CCData,直接握住三个关键入口——新闻媒体、数据平台和可交易的加蜜指数。三者相互联动:媒体制造热点与关注度,数据提供权威分析,指数则能直接转化为可交易产品。当交易量被带动起来,又会反过来丰富数据和新闻内容,形成一个“自带流量、闭环变现”的循环。

正是因为拥有“交易平台+信息生态”的双轮驱动,Bullish的定位与Coinbase、CCData完全不同。Coinbase更像一个面向大众的交易入口,Binance是全球流动性集散地,而Bullish想做的,是加蜜世界的“纳斯达克”——将交易、清算、数据与舆论全部掌握在手,构建贯穿市场上下游的全栈基础设施。

谈到竞争。Bullish 要面对的战场并不轻松——一边是美股牌照齐全、品牌稳固的老牌交易平台,如 Coinbase、Robinhood、Webull;另一边是去中心化交易所(DeFi),以超低手续费、极速撮合和“资产自托管”持续吸引加蜜原生用户。

它的突围点不在于单纯抢交易入口,而是用全栈生态留住机构和活跃用户:既和 Coinbase 争夺合规机构市场,又用深度和流动性优势,对抗 DeFi 的价格竞争。

同一赛道上,Circle(CRCL)也是重要玩家,但走的是另一条路——押注 USDC 稳定币,把自己定位成“数字美元银行”,靠利息、结算和支付收入为主。而 Bullish 则是纯市场型平台,收入主要来自交易、流动性服务费和信息订阅。两者受相似的政策红利,但商业曲线完全不同:一个走银行逻辑,另一个走交易所逻辑。

Bullish 在赛道定位和监管适配上拿到了“优等生”剧本,但数字世界里,最终裁判是财务报表。

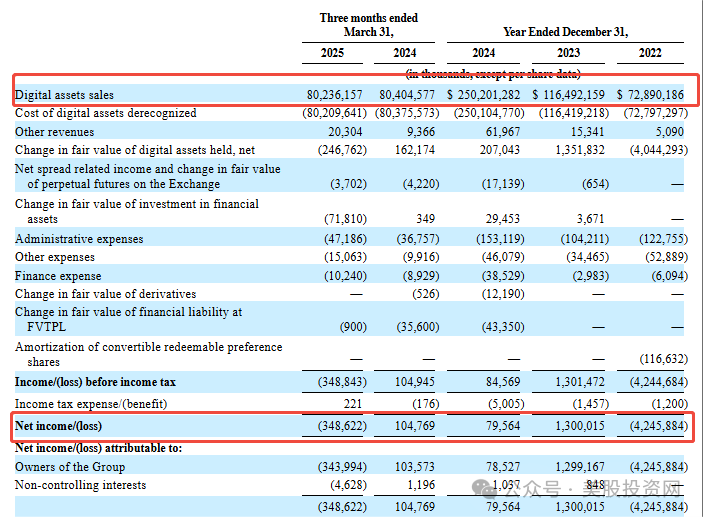

过去三年,它的收入曲线十分亮眼——数字资产销售额从 2022 年的 728.9 亿美元,增至 2023 年的 1,164.9 亿美元,2024 年更是突破 2,500 亿美元,三年翻了近三倍。

然而利润表现如坐过山车:2022 年巨亏 42.46 亿美元,2023 年在市场回暖下转盈 13 亿美元,2024 年虽创收入新高,净利润却骤降至 7,956 万美元。

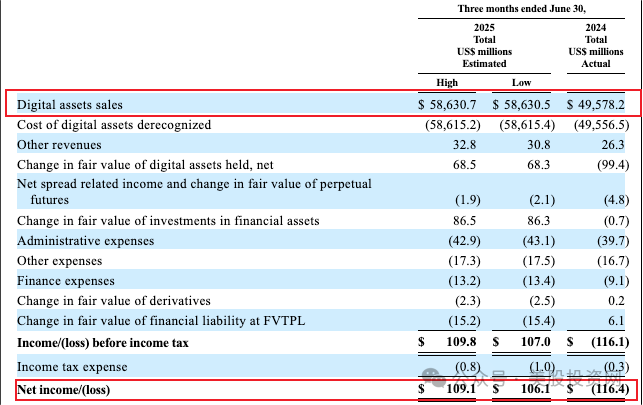

进入 2025 年,波动依旧。Q1 在 802.4 亿美元销售额下亏损 3.48 亿美元,Q2 销售额降至 586.3 亿美元却盈利 1.06–1.09 亿美元,两季间盈利反转接近 4.5 亿美元,反映出盈利高度依赖行情与资产价格。

Q1 的主要压力来自 2.46 亿美元Bitcoin减值——拥有的 2.4 万多枚Bitcoin在行情回调时,就像风浪中的巨石:顺风推着船前行,逆风也可能把船拖向水底。

成本端,2025 年 Q2 管理费用占调整后收入的比例升至 74.9–77.2%,高于去年同期的 66.7%,主要是 CoinDesk、CCData 等新收购资产整合带来的短期成本上升。管理效率倍数因此被压低至约 0.2 倍,待整合完成、收入释放后才有望回升。

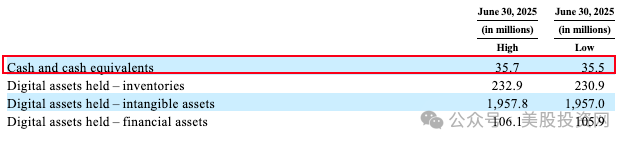

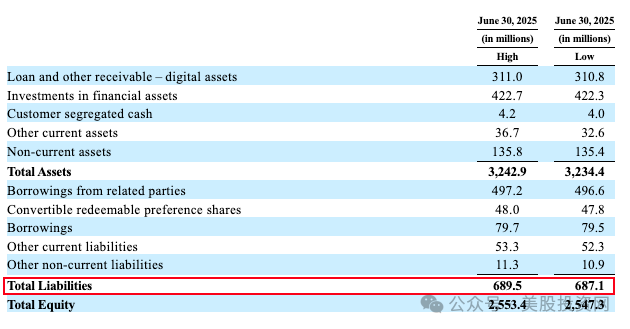

截至 2025 年 6 月 30 日,Bullish 持有现金及等价物 3,550–3,570 万美元,总负债 6.87–6.90 亿美元,过去 12 个月自由现金流约 3,840 万美元。储备足以支撑日常运营,但安全垫并不厚,在高波动的加蜜市场,一旦交易量骤降或持仓价值回调,流动性缓冲可能迅速被消耗殆尽。

那么Bullish机会与风险是什么?

机会在于,它不仅是交易所,还掌握了交易底层设施和信息入口。行情冷时,能靠生态留住机构和活跃用户;牛市来时,则能迅速放大交易深度和衍生品规模。更重要的是,它的合规版图覆盖多地,一旦有新市场放开,就能第一时间切入。

风险在于它的盈利高度依赖交易活跃度和资产价格,市场低迷时收入会被直接压缩;收购业务仍在整合期,若效率提升不及预期,可能反拖增长;同时还面临 Coinbase 与去中心化交易所的双向竞争。

未来两三年,它必须同时做到快速拿牌照、将信息生态转化为稳定流量,并在牛熊切换中保持盈利,才能在加蜜交易所牌桌上占据前排位置。

好了。今天的内容就到这里。你看好哪家公司?欢迎在评论区留言。

美股大数据 StockWe.com 是一个美国领先的金融和美股信息大数据提供商,紧盯华尔街金融市场和行情,2008年成立于美国硅谷,创始人是前纽约证券交易所资深分析师Ken,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化交易模型,每天处理千万级股票数据:挖掘潜力大牛股,捕捉期权异动大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准买卖信号第一时间发到您手机APP。

Recently Searched

Products

Quick Links

Files

Members

Related Searches

No Result Found.