美股 没有电动车补贴,特斯拉仍旧是赢家 TSLA

2024年11月,特朗普当选后,其过渡团队抛出了一则重磅消息:计划废除电动车7500美元的消费税收抵免。这项由拜登政府通过《通胀削减法案》(IRA)推出的标志性政策,眼看即将被推翻,美股电动车板块随之大幅下挫。

然而,这一政策变动背后的影响,真如市场反应般悲观吗?对于那些高度依赖补贴的传统车企来说,这无疑是一次沉重打击。然而,特斯拉的命运是否会因此而发生巨大变化?

今天,我们将从表象出发,深入解读这场政策风暴背后的复杂逻辑,以及特斯拉是否能够在这场危机中找到独特的转机。

拜登政府的电动车政策到底起了多大作用?

自从《通胀削减法案》(IRA)通过后,美国的电动车市场确实迎来了一波增长。这个法案不但为消费者提供购车补贴,还鼓励企业生产电动车,并推动充电桩等基础设施的建设,可以说为电动车行业注入了强劲动力。

数据显示,2023年第三季度,美国电动车销量同比增长11%,环比也增加了5%。尽管全球经济存在很多不确定性,电动车市场依然保持了不错的增长势头。

不过,问题也随之浮现。从整体渗透率来看,美国电动车的表现依然有点不尽如人意。虽然第三季度电动车在总销量中的占比达到了8.9%,创下历史新高,但和欧洲、中国这些地区相比,美国的渗透率还远远落后。

比如说,2023年,欧洲的电动车渗透率已经超过了20%,而挪威更是夸张,电动车的渗透率达到了93%!其他像冰岛、瑞典、芬兰这些国家,电动车的渗透率也都超过了50%。相比之下,美国电动车市场有在成长,但渗透率跟这些国家一比,确实还是差得很远。

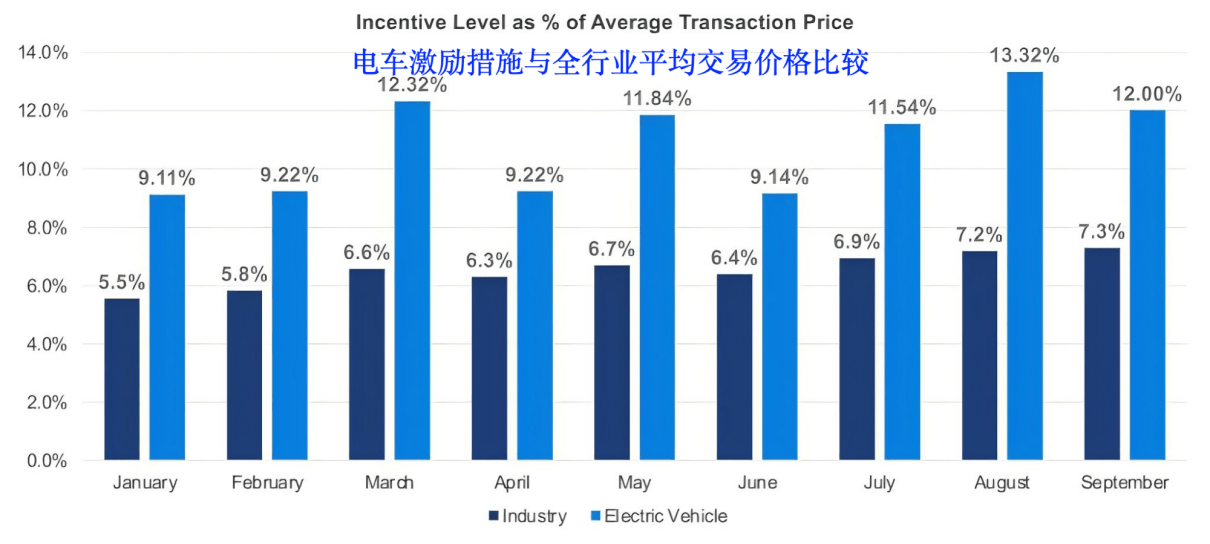

这其中,消费者购买电动车的最大障碍之一便是其高昂的价格。美国电动车的平均交易价格(ATP)在2023年第三季度达到了56,328美元,尽管较上季度有所下降0.5%,但这一价格仍然远高于美国整体汽车市场的平均价格48,000美元。对于很多中低收入家庭来说,电动车几乎就是个“奢侈品”,这也在一定程度上拉大了社会不平等的问题。

此外,尽管政府为电动车提供了大量的税收优惠和购车补贴,但高昂的购买成本仍然阻碍了消费者的选择。根据调查,美国消费者在选择电动车时面临的主要阻碍集中在价格、充电基础设施和电池问题等方面。

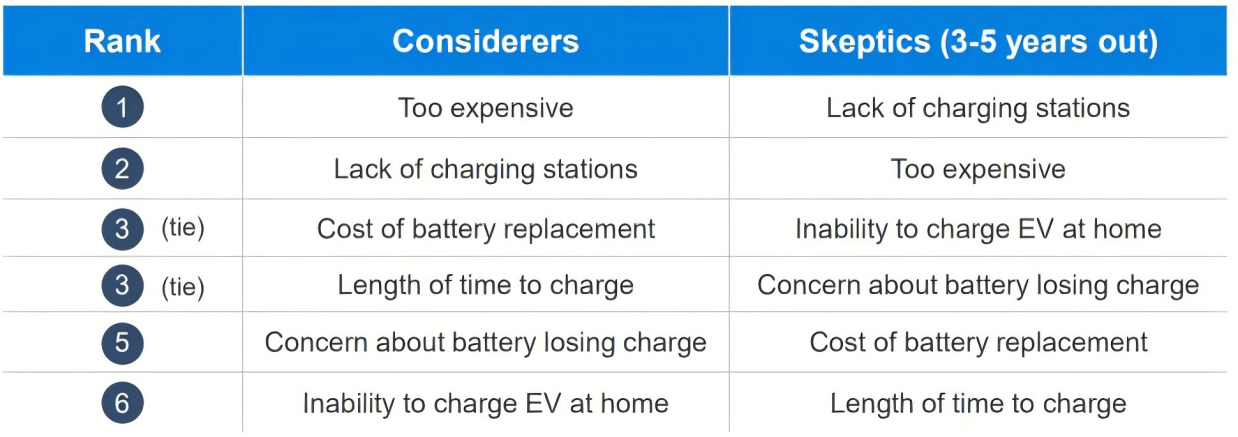

从图表中可以看出,“价格过高”是消费者最关注的问题,在考虑购买电动车的人群中排在首位。同时,“缺少充电站”也成为第二大影响因素,这反映出充电网络建设的不足直接影响了消费者的购买决策。

除此之外,“电池替换成本”和“充电所需时间”并列第三,进一步凸显了消费者对电池相关问题的担忧。而一些人也对电池续航能力表示担心,担忧其会在使用中迅速丧失性能。此外,“无法在家充电”也是部分消费者的顾虑,排在考虑人群中的第六位。

而对于那些更长远(3-5年内)对电动车持怀疑态度的消费者来说,“缺少充电站”仍是最大的障碍,其次是“价格过高”和“无法在家充电”。这些结果显示,在基础设施不足的情况下,电动车即便在经济上变得更具吸引力,也无法完全打消消费者的顾虑。

租赁市场的崛起与补贴政策的漏洞

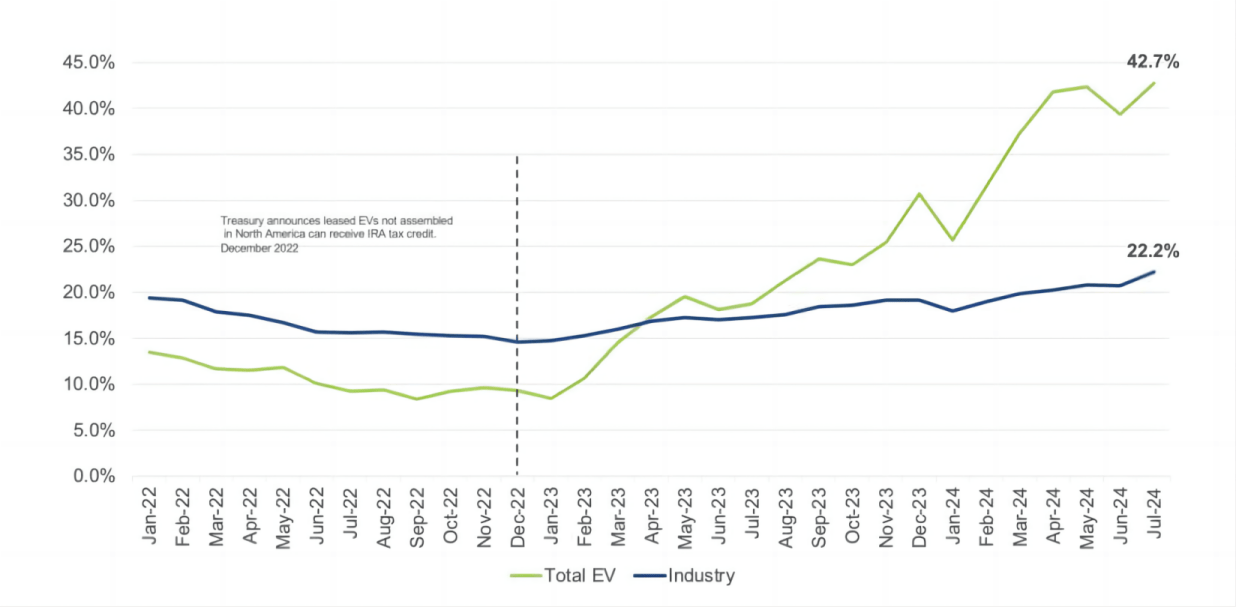

《通胀削减法案》(IRA)通过税收抵免政策直接刺激了美国电动车市场的增长,同时也意外催生了租赁市场的快速崛起。数据显示,2023年后,美国电动车租赁占销售总量的比例迅速攀升至43%,远超行业平均水平的22%。

这一现象的背后,是美国租赁政策中的“补贴漏洞”。通过租赁方式购买电动车的消费者可以规避许多严格的补贴要求,例如收入上限和北美组装标准。这一政策为福特、通用等传统车企创造了扩大市场份额的机会。然而,随着漏洞的封堵,这些依赖补贴的车企受到了直接冲击,电动车销售与利润模式都面临巨大压力。

为什么特斯拉是最后赢家

乍一看,补贴的取消似乎会对特斯拉造成一定的影响,尤其是考虑到其在美国市场的市场份额已降至50%以下。传统车企面临更为严峻的成本压力,且往往依赖于补贴和政府支持维持竞争力。然而,特斯拉早已做好了应对这种变化的准备。早在2023年初,马斯克就曾明确表示,取消补贴对特斯拉的影响有限,因为特斯拉的竞争优势早已不再建立在政策支持上,而是依赖其强大的技术能力和市场战略。

特斯拉的核心竞争力已从简单的销量扩张转向了技术驱动型模式。FSD(全自动驾驶)订阅服务和未来的Robotaxi(机器人出租车)计划已成为市场对特斯拉估值的重要支柱。目前,特斯拉的市盈率超过80倍,远高于传统车企,这主要得益于投资者对其在自动驾驶和人工智能领域的长期预期。

特斯拉的战略也显而易见:逐步从单纯的汽车制造商转型为一个以技术为核心驱动的综合平台。汽车销售依然是用户的入口,但真正的利润增长点在于增值服务和技术授权。例如,FSD订阅服务已经成为特斯拉的重要收入来源。美国市场每位用户的FSD订阅费用为199美元/月,或者通过一次性支付1.5万美元购买。根据特斯拉财报,截至2024年第三季度,FSD的安装率已达18%,为公司贡献了数十亿美元的营收。通过“硬件+服务”的盈利模式,特斯拉不仅创造了更高的利润率,还在竞争中建立了强大的壁垒。

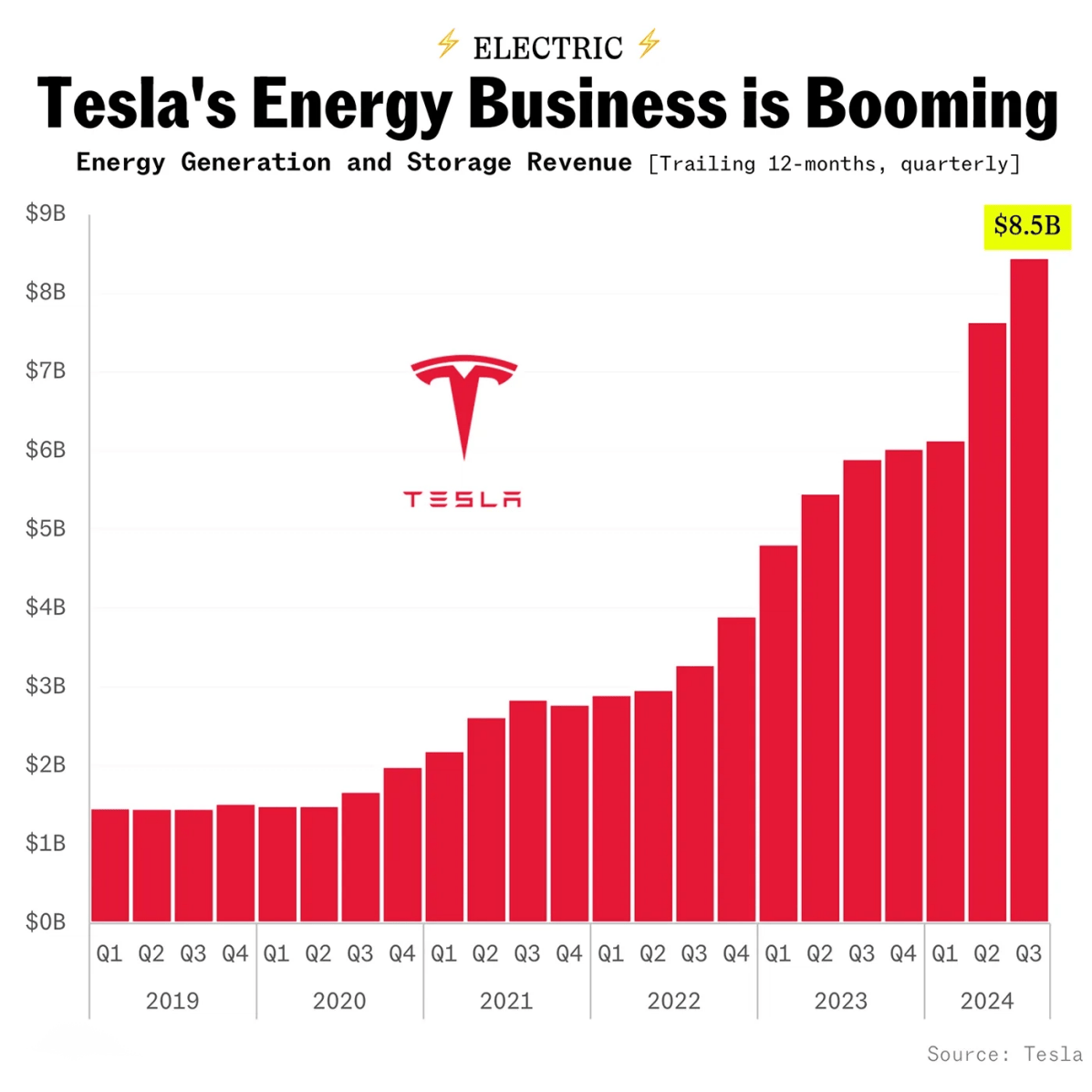

除了自动驾驶技术,特斯拉的能源管理业务也逐渐成为新的增长点。其“Powerwall”和“Megapack”电池产品在家庭储能和大规模储能领域取得了显著进展。截至2024年,特斯拉的储能业务年增长率超过40%,年收入突破100亿美元,并且保持着稳定的20%以上的利润率。储能业务不仅带来了稳定的现金流,还进一步巩固了特斯拉在新能源生态链中的主导地位。

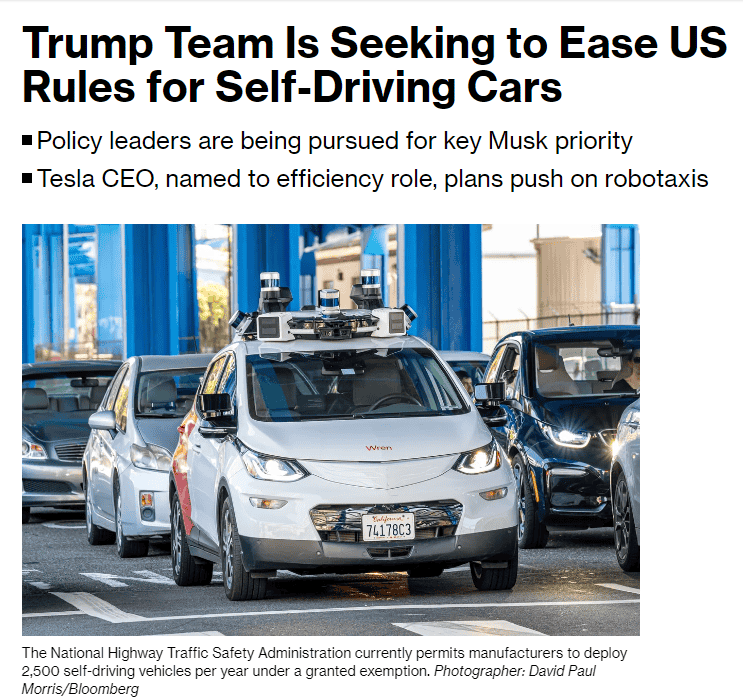

特朗普政府提出的“构建完全自动驾驶汽车的联邦框架”可能成为特斯拉发展的另一个催化剂。目前,美国在自动驾驶的监管政策上仍较为保守,美国国家公路交通安全管理局(NHTSA)尚未批准完全没有方向盘和脚踏板的车辆上路。然而,如果特朗普政府进一步放宽自动驾驶的监管政策,特斯拉将是最大的受益者。

特斯拉在自动驾驶技术上的积累无疑是其独特竞争力的重要来源。到2024年第三季度,特斯拉的FSD(完全自动驾驶)测试里程数已突破50亿英里,遥遥领先于Waymo和Cruise等竞争对手。根据特斯拉发布的财报,特斯拉通过其400多万辆联网车辆收集了大量的路测数据,这些数据不断推动其自动驾驶算法的优化。特别是通过“影子模式”捕捉驾驶行为,即使未激活FSD功能的情况,也让系统的学习和改进更加全面。正是这些海量的路测数据,使得特斯拉能够在复杂的交通场景中持续提升FSD系统的表现,并增强消费者对其技术的信任度。

更重要的是,特斯拉并未将自动驾驶技术局限于自有车辆,而是计划将其技术开放授权,进行平台化发展。若未来自动驾驶联邦框架政策得到落实,特斯拉可能像英伟达一样,通过技术授权与生态合作获取额外收入。这种“平台化”的模式不仅能拓宽收入来源,还能进一步巩固其在汽车行业的领先地位。

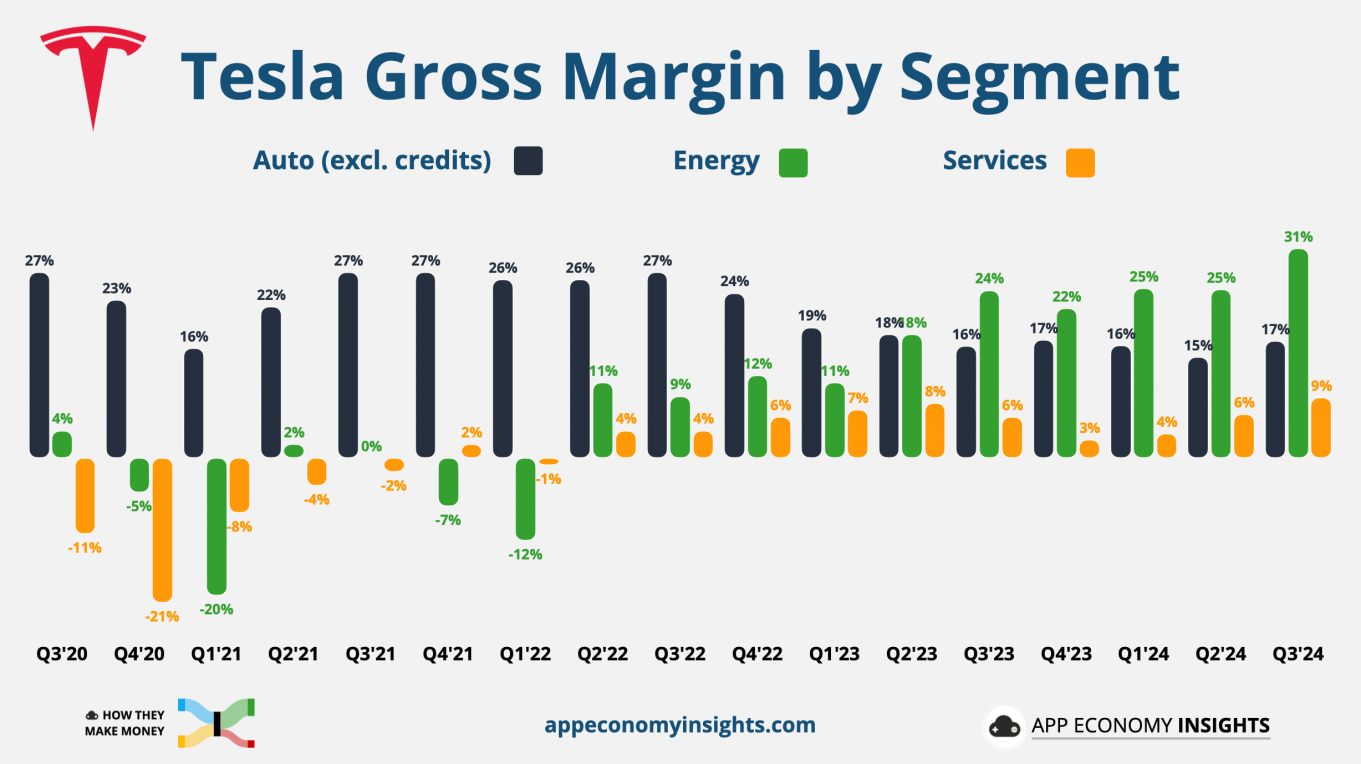

特斯拉的财务优势:特斯拉在汽车业务上的毛利率在2024年第三季度保持在17.1%,尽管低于历史水平,但仍显著高于福特(6.3%)和通用汽车(7.5%)。这意味着,即便市场受到政策变化的影响,特斯拉依然有足够的财务空间来维持技术研发和市场扩张策略,而不需要像许多传统车企那样被迫调整定价或削减研发投入。特斯拉的高毛利率不仅增强了其财务韧性,也使其能够在竞争中保持领先。

除了FSD服务,Robotaxi计划一旦落地,将为特斯拉带来极为可观的收入。假设到2025年FSD安装率达到30%,并且单车月收入为200美元,这将为特斯拉带来32亿美元的年化收入。值得注意的是,Robotaxi计划可能会为特斯拉带来数倍于传统汽车业务的收入。这一前景无疑为特斯拉未来的长期增长提供了巨大的动力。

好了 ,本文到这里就结束了,我们下期再见!

美股大数据 StockWe.com 是一个美国领先的金融和美股信息大数据提供商,紧盯华尔街金融市场和行情,2008年成立于美国硅谷,创始人是前纽约证券交易所资深分析师Ken,联合多位摩根斯坦利分析师,谷歌 Meta工程师利用AI和大数据,配合十多年美股实战经验和业内量化交易模型,每天处理千万级股票数据:挖掘潜力大牛股,捕捉期权异动大单,实时主力资金流向、机构持仓变化、川普突发新闻,精准买卖信号第一时间发到您手机APP。

Recently Searched

Products

Quick Links

Files

Members

Related Searches

No Result Found.